康泰生物(300601)

投资逻辑

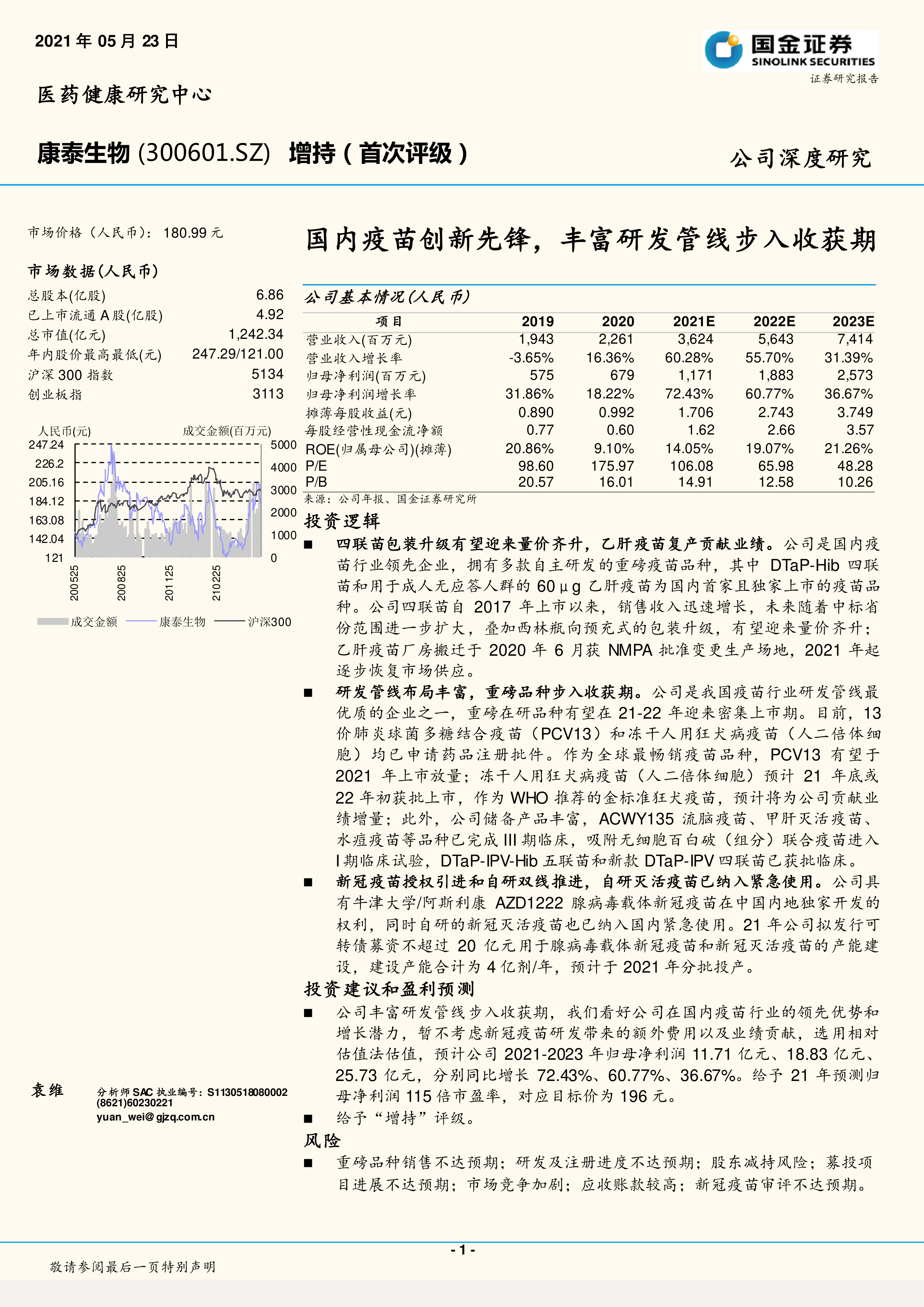

四联苗包装升级有望迎来量价齐升,乙肝疫苗复产贡献业绩。公司是国内疫苗行业领先企业,拥有多款自主研发的重磅疫苗品种,其中DTaP-Hib四联苗和用于成人无应答人群的60μg乙肝疫苗为国内首家且独家上市的疫苗品种。公司四联苗自2017年上市以来,销售收入迅速增长,未来随着中标省份范围进一步扩大,叠加西林瓶向预充式的包装升级,有望迎来量价齐升;乙肝疫苗厂房搬迁于2020年6月获NMPA批准变更生产场地,2021年起逐步恢复市场供应。

研发管线布局丰富,重磅品种步入收获期。公司是我国疫苗行业研发管线最优质的企业之一,重磅在研品种有望在21-22年迎来密集上市期。目前,13价肺炎球菌多糖结合疫苗(PCV13)和冻干人用狂犬病疫苗(人二倍体细胞)均已申请药品注册批件。作为全球最畅销疫苗品种,PCV13有望于2021年上市放量;冻干人用狂犬病疫苗(人二倍体细胞)预计21年底或22年初获批上市,作为WHO推荐的金标准狂犬疫苗,预计将为公司贡献业绩增量;此外,公司储备产品丰富,ACWY135流脑疫苗、甲肝灭活疫苗、水痘疫苗等品种已完成III期临床,吸附无细胞百白破(组分)联合疫苗进入I期临床试验,DTaP-IPV-Hib五联苗和新款DTaP-IPV四联苗已获批临床。

新冠疫苗授权引进和自研双线推进,自研灭活疫苗已纳入紧急使用。公司具有牛津大学/阿斯利康AZD1222腺病毒载体新冠疫苗在中国内地独家开发的权利,同时自研的新冠灭活疫苗也已纳入国内紧急使用。21年公司拟发行可转债募资不超过20亿元用于腺病毒载体新冠疫苗和新冠灭活疫苗的产能建设,建设产能合计为4亿剂/年,预计于2021年分批投产。

投资建议和盈利预测

公司丰富研发管线步入收获期,我们看好公司在国内疫苗行业的领先优势和增长潜力,暂不考虑新冠疫苗研发带来的额外费用以及业绩贡献,选用相对估值法估值,预计公司2021-2023年归母净利润11.71亿元、18.83亿元、25.73亿元,分别同比增长72.43%、60.77%、36.67%。给予21年预测归母净利润115倍市盈率,对应目标价为196元。

给予“增持”评级。

风险

重磅品种销售不达预期;研发及注册进度不达预期;股东减持风险;募投项目进展不达预期;市场竞争加剧;应收账款较高;新冠疫苗审评不达预期。

微信扫一扫-立即使用

微信扫一扫-立即使用