中心思想

业绩稳健增长与核心驱动力分析

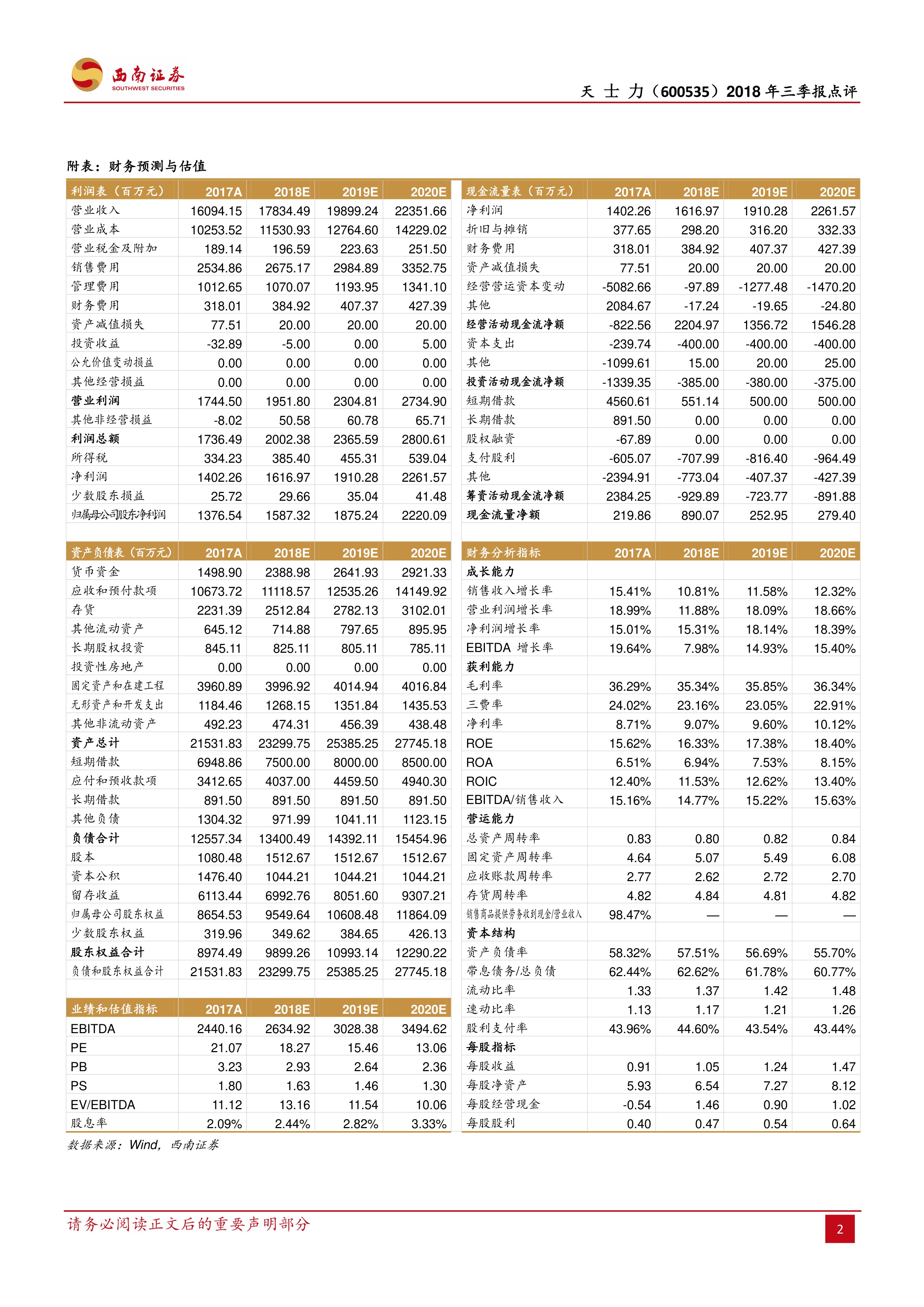

天士力2018年前三季度实现营业收入130.2亿元(同比+17%),归母净利润13.7亿元(同比+20%),扣非归母净利润12.5亿元(同比+12%),业绩稳定增长。核心驱动力来自生物药板块的爆发式增长:普佑克(重组人尿激酶原)进入国家医保目录后快速放量,生物药收入同比+218%。中药板块核心产品复方丹参滴丸保持约10%的稳健增长,医药商业收入增长19%。整体来看,公司传统中药业务维持平稳,而创新生物药正成为新的增长极。

普佑克放量与生物药估值重估

普佑克作为1类新药,在心梗适应症终端市场空间约20亿元;叠加缺血性脑卒中(目标人群≥100万/年)和急性肺栓塞(目标人群≥80万/年)两个新适应症,保守估计终端总市场空间不低于38亿元,对应出厂收入不低于30亿元。子公司天士力生物完成增资扩股,投后估值126亿元(约18.95亿美元),成为国内估值最高的医药独角兽企业,上市公司持股92.37%对应市值116亿元。生物药管线价值获得市场认可,驱动整体估值重估。

主要内容

业绩概览:收入与利润双位数增长

2018年三季报核心财务数据:实现收入130.2亿元(同比+17%),归母净利润13.7亿元(同比+20%),扣非归母净利润12.5亿元(同比+12%)。单三季度(Q3)收入45.5亿元(同比+17%),归母净利润4.4亿元(同比+16%),扣非归母净利润4.2亿元(同比+12%)。业绩增速稳健,盈利能力持续改善。

业务结构:中药稳健,生物药爆发,商业同步增长

分业务看:医药工业收入50.3亿元(同比+14%),毛利率提升2.53个百分点至75.30%。其中中药产品收入37.4亿元(同比+9%),估计主要单品复方丹参滴丸保持约10%增长;生物药收入1.8亿元(同比+218%),得益于普佑克进入国家医保后快速放量;肝病药物收入3.0亿元(同比+13%),抗肿瘤药物收入5.8亿元(同比+16%)。医药商业收入79.4亿元(同比+19%),保持稳定增长。

核心产品普佑克:市场空间与放量逻辑

普佑克是急性心肌梗死溶栓治疗的1类新药,疗效和安全性显著,在基层医疗机构需求更大。我国每年新发心梗患者超80万,假设50%选择溶栓治疗、普佑克渗透率50%,按单人治疗费用1万元(10支,每支1020元)测算,心梗适应症市场空间达20亿元。同时公司正在开展缺血性脑卒中(目标人群≥100万/年)和急性肺栓塞(目标人群≥80万/年)新适应症临床试验,保守假设渗透率10%,新增市场空间不低于18亿元。合计终端市场空间不低于38亿元,对应出厂收入不低于30亿元。2017年通过谈判进入国家医保目录,随着各省陆续执行新医保目录及学术推广推进,普佑克将实现高速放量。

天士力生物:估值126亿元的医药独角兽

控股子公司天士力生物拟引入5家机构增资1.3亿美元,获得总股本6.99%,对应投后估值18.95亿美元(约126亿元人民币)。增资方为专业投资机构和产业资金,认可其发展前景。天士力生物2017年收入1亿元,因研发管线较多亏损0.7亿元,此次融资将减轻上市公司输血压力,同时实现公允估值。126亿元投后估值使其成为国内估值最高的医药独角兽企业,上市公司持股92.37%对应市值116亿元。

盈利预测与投资评级

预计2018-2020年EPS分别为1.05元、1.24元、1.47元,对应PE分别为18倍、15倍、13倍,维持“买入”评级。主要风险包括产品销售低于预期、产品招标降价、创新药研发进度低于预期等。

总结

综合分析与投资价值判断

天士力2018年前三季度业绩稳健增长,核心亮点在于普佑克进入医保后高速放量,以及天士力生物子公司获得高估值的市场认可。公司传统中药业务(复方丹参滴丸)保持稳定增长,生物药板块正从培育期进入业绩贡献期,普佑克心梗适应症市场空间20亿元,加上脑卒中、肺栓塞新适应症,总市场空间超38亿元,将成为未来3-5年最重要的增长驱动力。子公司天士力生物以126亿元估值引入战略投资者,彰显创新药管线价值,上市公司所持股权对应市值116亿元,提供了显著的安全边际。当前股价对应2018年仅18倍PE,低于行业平均,考虑到生物药高成长性,估值具有吸引力,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用