中心思想

ICL 赛道高景气叠加规模效应,金域医学龙头地位持续巩固

业绩爆发式增长源于新冠检测红利与行业结构性机遇:2020年上半年,公司实现营业收入34.75亿元(同比+36.63%),归母净利润5.56亿元(同比+223.71%),扣非净利润5.38亿元(同比+231.39%)。二季度单季营收增速高达67.1%,归母净利润增速达292.7%,核心驱动力来自全国范围内新冠核酸检测的巨量需求——截至8月中旬累计检测超1500万例,占全球检测量一成以上,单日产能达20万例。这一数据表明,ICL(独立医学实验室)在突发公共卫生事件中的应急响应能力已转化为显著的业绩增量。

盈利能力与运营效率显著提升,规模效应开始显现:2020上半年毛利率达44.77%(同比+4.98pct),净利润率达16.86%(同比+10.04pct),销售费用率与管理费用率分别下降2.9pct和2.48pct,控费效果明显。核心逻辑在于:新冠检测具备高毛利属性,且公司通过全国性实验室网络实现规模化运营,固定成本摊薄效应叠加核酸检测量级跃升,推动净利率快速攀升。截至2020年8月,已有29家实验室实现盈利,相较于2019年末仅5家核心实验室盈利的状况,公司“跑马圈地”后的盈利兑现拐点已提前到来。

政策红利与股权激励双重支撑,中长期成长路径清晰:国家大力推广第三方实验室纳入公共卫生体系,公司作为ICL行业龙头将直接受益于分级诊断、公共卫生体系升级等政策。同时,公司发布新一轮股权激励计划,要求2020-2023年净利润增速分别达20%、44%、72.8%和107.36%,绑定中层与核心技术人员利益,彰显管理层对未来业绩持续高增长的信心。

主要内容

事件与业绩概览:二季度超预期,现金流健康

上半年整体表现:公司2020H1实现营收34.75亿元(同比+36.63%),归母净利润5.56亿元(同比+223.71%),经营性现金流2.39亿元(同比+53.42%)。一季度受疫情影响,非新冠业务承压;二季度随复工复产推进,常规业务逐渐恢复,叠加新冠检测高需求,实现业绩快速反弹,超出市场预期。

季度拆分数据:2020Q2单季营收13.79亿元(同比+67.1%),归母净利润1.29亿元(同比+292.7%),净利润增速显著高于营收增速,反映了高毛利新冠检测业务占比提升对盈利结构的优化作用。

盈利能力与费用控制:毛利率净利率双升,控费成效显著

毛利率分析:2020上半年毛利率44.77%,同比提升4.98个百分点。核心原因:新冠核酸检测价格为相对较高的市场化定价,且公司凭借全国实验室网络实现集约化操作,单位检测成本下降。

净利率分析:净利润率达16.86%,同比提升10.04个百分点,改善幅度远超毛利率,主要源于销售费用率(12.17%,同比-2.9pct)和管理费用率(7%,同比-2.48pct)的显著下降。疫情期间部分营销活动减少,同时规模效应带来管理费用摊薄。

现金流质量:经营性现金流2.39亿元(同比+53.42%),净利润现金含量(经营活动现金流/净利润)为0.43倍,略低于净利润规模,主要受应收账款增加影响(期末应收账款15.7亿元,同比+23.1%),但整体现金流状况良好。

新冠检测业务:全面助力全国抗疫,品牌与产能双突破

检测产能与覆盖范围:截至8月中旬,公司在湖北、北京等32个省市共建46个实验室,累计开展超1500万例新冠核酸检测,占全球检测量一成以上,单日产能达20万例。依托全国最广的实验室服务网,公司在疫情中展现了极强的响应能力和技术实力。

公共卫生体系地位升级:国家在疫情中大力推广第三方实验室加入公共卫生事件应对,公司作为行业龙头,未来有望成为公共卫生体系检测领域的重要一环。这将为公司带来常态化检测需求和政府合作机会,形成长期业绩增量。

实验室盈利进展:多数实验室转盈,盈利拐点提前到来

股权激励计划:高增长目标彰显长期信心

- 激励方案:拟向157名中层管理人员及核心技术人员授予700万份股票期权,行权业绩考核以2019年净利润为基数,要求2020-2023年净利润增速分别达20%、44%、72.8%、107.36%(对应2020年净利润约482.4亿元,2023年约833.6亿元)。这一目标高于市场一致预期,体现了公司对自身业务增长和盈利能力的强烈信心。

投资建议与估值:首次覆盖给予“买入-A”评级

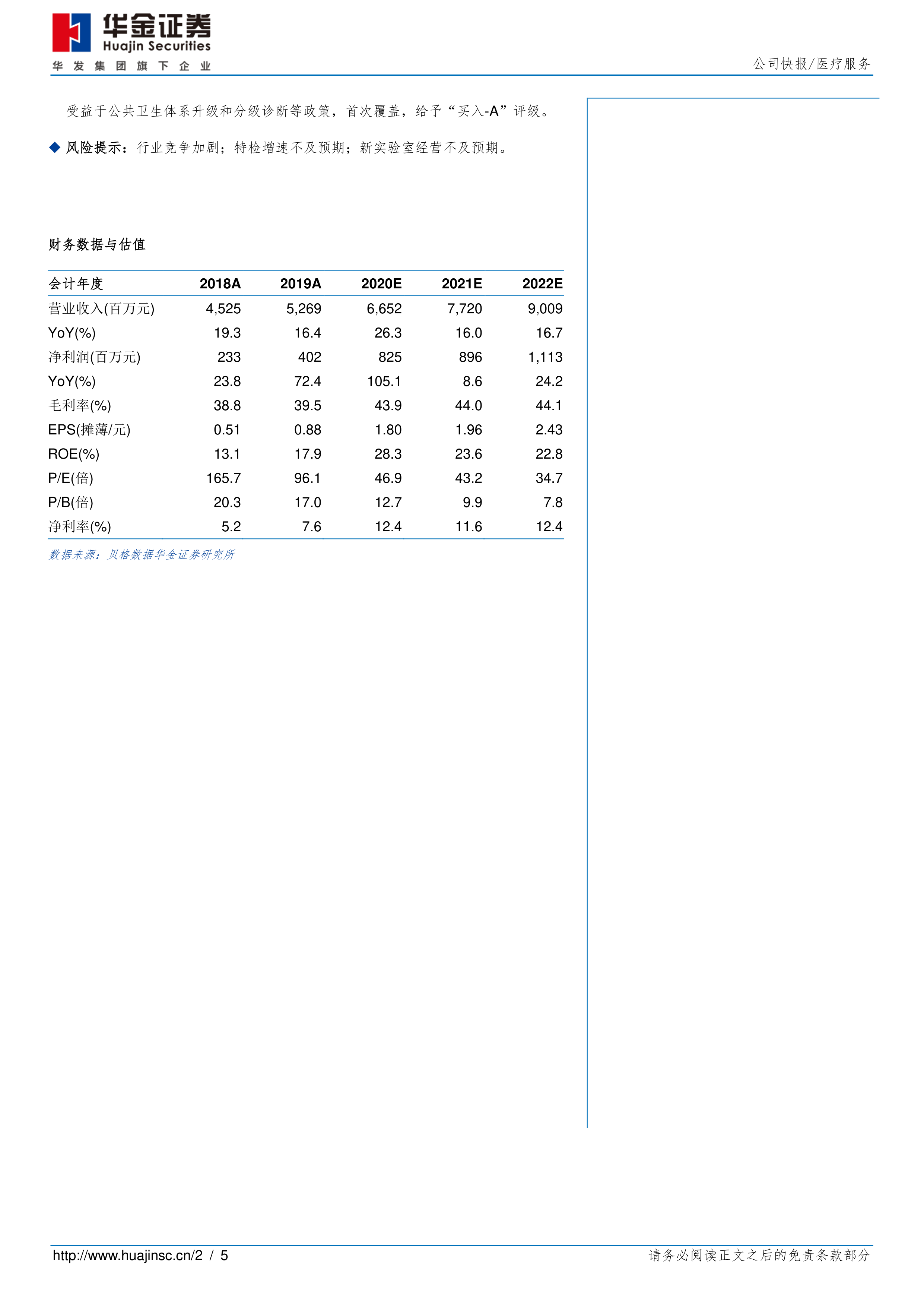

盈利预测:预计2020-2022年归母净利润分别为8.25亿元、8.96亿元、11.13亿元,同比增速分别为105.1%、8.6%、24.2%;对应EPS分别为1.80元、1.96元、2.43元,对应PE分别为47倍、43倍、35倍。

评级逻辑:公司作为国内ICL行业龙头,直接受益于公共卫生体系升级和分级诊断等政策,新冠检测贡献短期弹性,常规业务恢复提供中期支撑,实验室全面盈利打开长期空间,首次覆盖给予“买入-A”评级。

风险提示:行业竞争加剧可能压低检测价格;特检业务增速不及预期;新实验室经营及盈利进展低于预期。

总结

本报告以金域医学2020年半年报为基础,从业绩爆发、盈利能力、新冠检测业务、实验室盈利进展、股权激励及投资建议六个维度,系统论证了公司作为ICL行业龙头的核心投资逻辑。核心结论如下:受益于新冠核酸检测的高需求与规模化效应,公司上半年业绩超预期,二季度增速进一步加快;盈利能力显著提升,毛利率与净利率均创近年新高;实验室全国布局基本完成,多数实验室已实现盈利,规模效应释放有望持续;股权激励设定高增长目标,体现管理层信心;政策层面,第三方实验室在公共卫生体系中的角色强化为公司带来长期增长空间。基于此,报告首次覆盖并给予“买入-A”评级,认为公司具备短期弹性与长期成长兼备的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用