中心思想

业绩爆发式增长,新冠核酸检测驱动盈利能力跃升

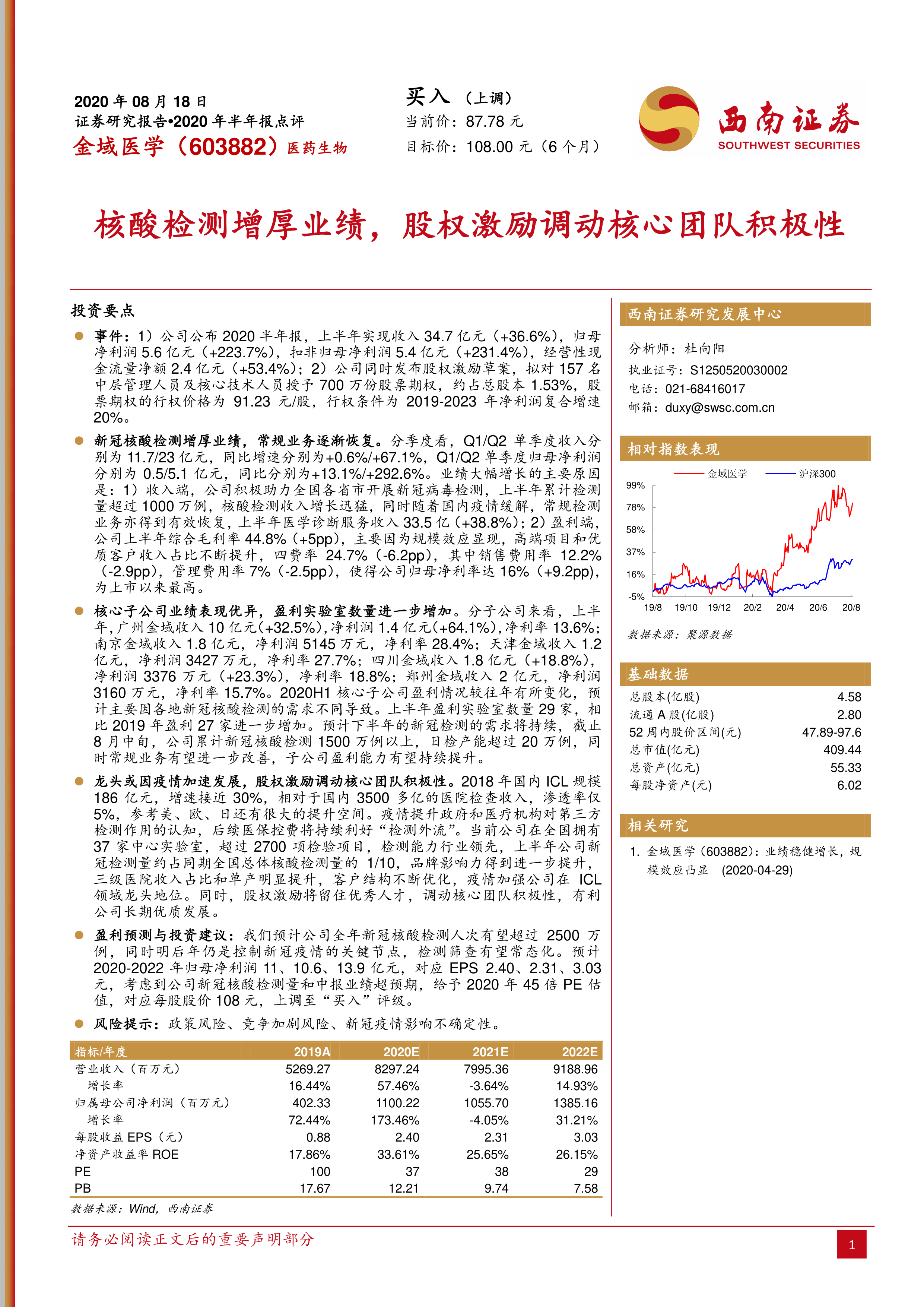

金域医学2020年上半年业绩大幅增长,实现收入34.7亿元(+36.6%),归母净利润5.6亿元(+223.7%),扣非净利润5.4亿元(+231.4%)。核心驱动力来自新冠核酸检测业务的迅猛增长,累计检测超1000万例,同时常规业务随疫情缓解逐步恢复。规模效应显现、高端项目占比提升推动毛利率上升5个百分点至44.8%,四费率下降6.2个百分点,归母净利率达到历史最高的16%。

股权激励绑定核心团队,行业龙头地位进一步巩固

公司发布股权激励草案,拟对157名中层管理人员及核心技术人员授予700万份股票期权,行权条件为2019-2023年净利润复合增速20%,有效绑定核心人才。在国内ICL市场渗透率仅5%(远低于美欧日)的背景下,疫情显著提升了政府和医疗机构对第三方检测的认知,公司新冠检测量约占全国1/10,品牌影响力强化,三级医院收入占比提升,龙头地位进一步巩固。

主要内容

事件:半年报发布与股权激励草案

公司公布2020半年报,上半年实现收入34.7亿元(+36.6%),归母净利润5.6亿元(+223.7%),扣非归母净利润5.4亿元(+231.4%),经营性现金流2.4亿元(+53.4%)。同时发布股权激励草案,拟向157名中层及核心技术人员授予700万份股票期权,约占总股本1.53%,行权价91.23元/股。

新冠核酸检测增厚业绩,常规业务逐渐恢复

分季度看,Q1/Q2收入分别为11.7/23亿元(+0.6%/+67.1%),归母净利润0.5/5.1亿元(+13.1%/+292.6%)。业绩增长主因:1)新冠核酸检测上半年累计超1000万例,医学诊断服务收入33.5亿(+38.8%);2)规模效应与高端项目占比提升,综合毛利率44.8%(+5pp),四费率24.7%(-6.2pp),归母净利率16%(+9.2pp),为上市以来最高。

核心子公司业绩表现优异,盈利实验室数量增加

广州金域收入10亿(+32.5%),净利润1.4亿(+64.1%),净利率13.6%;南京金域净利率28.4%,天津金域净利率27.7%,四川金域净利率18.8%,郑州金域净利率15.7%。2020H1盈利实验室达29家,较2019年27家进一步增加。截至8月中旬,累计新冠检测超1500万例,日产能超20万例,常规业务有望进一步改善,子公司盈利能力持续提升。

龙头或因疫情加速发展,股权激励调动核心团队积极性

2018年国内ICL规模186亿元,增速近30%,渗透率仅5%,相对美欧日有较大提升空间。公司全国37家中心实验室、超2700项检验项目,检测能力行业领先。上半年新冠检测量约占全国1/10,品牌影响力提升,三级医院收入占比与单产明显提升,客户结构优化。股权激励行权条件(2019-2023年净利润复合增速20%)将留住优秀人才,调动核心团队积极性。

盈利预测与投资建议

预计全年新冠检测人次超2500万例,明后年检测筛查有望常态化。预测2020-2022年归母净利润11、10.6、13.9亿元,对应EPS 2.40、2.31、3.03元。考虑到新冠检测量和中报超预期,给予2020年45倍PE,目标价108元,上调至“买入”评级。

风险提示

政策风险、竞争加剧风险、新冠疫情影响不确定性。

盈利预测(详细)

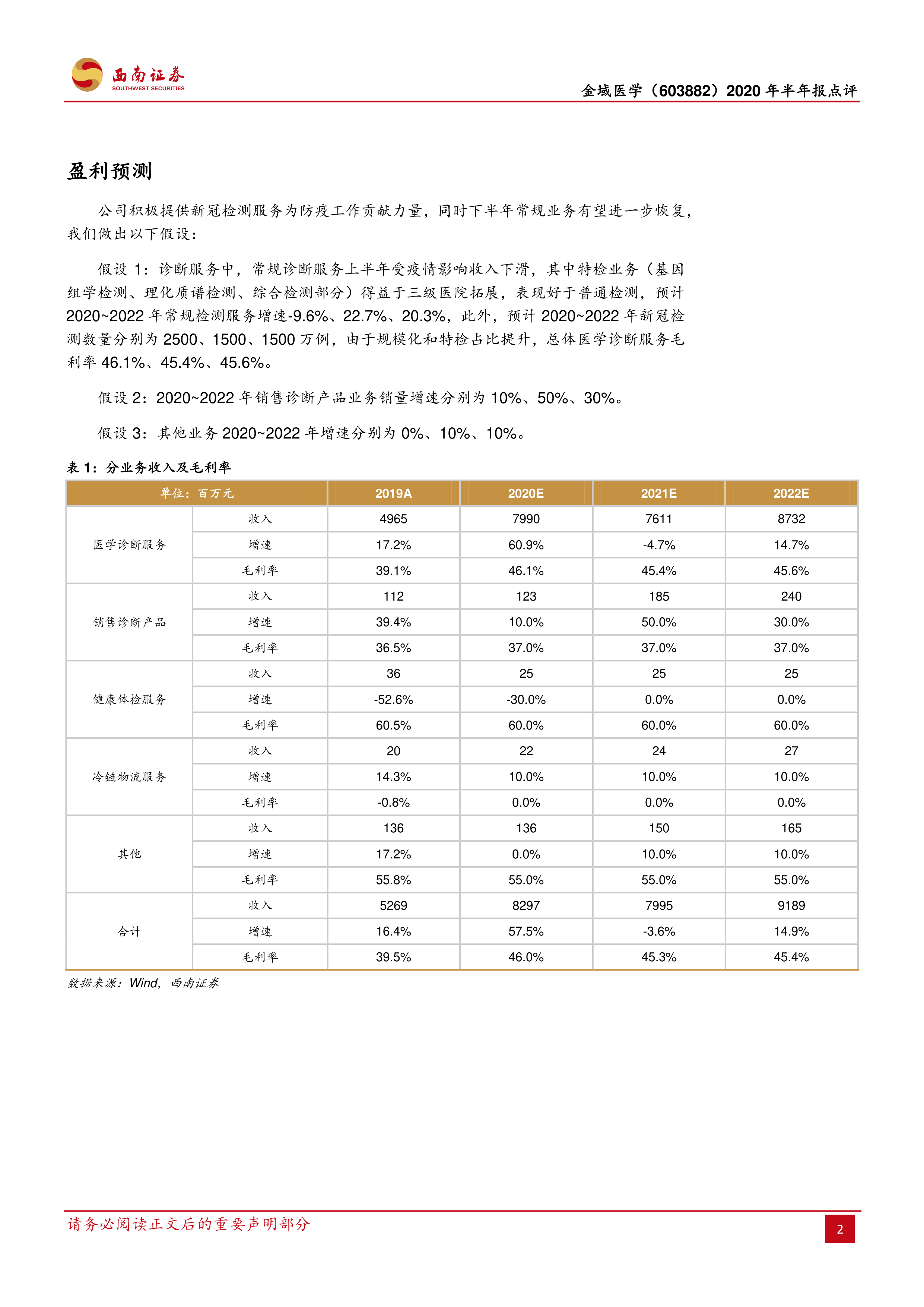

假设1:常规检测2020-2022年增速-9.6%、22.7%、20.3%,新冠检测数量分别为2500、1500、1500万例,医学诊断服务毛利率46.1%、45.4%、45.6%。假设2:2020-2022年销售诊断产品增速10%、50%、30%。假设3:其他业务增速0%、10%、10%。各业务收入及毛利率详见表格。

财务预测与估值

预测2020-2022年收入82.97、79.95、91.89亿元,归母净利润11.00、10.56、13.85亿元。主要财务指标:2020年ROE 33.61%,EPS 2.40元,PE 37x;2021年ROE 25.65%,EPS 2.31元,PE 38x;2022年ROE 26.15%,EPS 3.03元,PE 29x。估值指标显示公司具备较好投资价值。

总结

本报告从业绩、业务结构、子公司表现、行业前景及激励机制多个维度分析了金域医学2020年半年报。核心结论:新冠疫情推动公司核酸检测量激增,带动收入和利润大幅超预期,规模效应和高端化进程加速,盈利能力创历史新高。公司作为ICL龙头,在国内低渗透率背景下,借助疫情提升品牌影响力,客户结构持续优化,并通过股权激励绑定核心团队,有望实现长期稳健增长。盈利预测显示2020-2022年归母净利润复合增速约31%(剔除2020年高基数后2021年微降但2022年回升),当前估值(2020年PE 37x)具吸引力,西南证券上调至“买入”评级,目标价108元。风险点需关注政策变化和竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用