中心思想

业绩超预期增长,多场景全面开花

海尔生物2020年上半年实现营业收入5.95亿元,同比增长34.83%,归母净利润1.55亿元,同比大幅增长85.80%,扣非后净利润增长56.35%,核心业绩强劲。分场景看,疫苗安全场景收入同比暴增299.28%,物联网解决方案收入同比增长101.25%,海外业务收入同比增长145.4%,显示出公司在传统低温存储设备之外,通过物联网转型开辟了新的增长空间。

物联网转型驱动价值重估,业务模式质变

公司正从国内最大、全球第三的生物医疗低温存储设备制造商向物联网生物科技场景综合方案提供商转型。物联网技术集成使产品实现量价齐升(高端产品单价更高、市场份额提升),并带来持续性服务收入,业务模式和收入构成发生根本变化,有望带来公司价值重估。这一转型逻辑是支撑长期估值提升的核心。

主要内容

业绩表现与业务亮点

- 业绩概况:2020H1营收5.95亿(+34.83%),归母净利1.55亿(+85.80%);Q2单季营收3.28亿(+36.59%),归母净利0.86亿(+56.59%)。

- 分场景表现:生物样本库场景收入2.8亿(+14.72%);药品及试剂安全场景收入1.3亿(+2.57%);疫苗安全场景收入1.5亿(+299.28%),其中物联网智慧疫苗方案收入4831.76万(+241.18%);血液安全场景收入1809.71万(+4.86%);生物安全柜收入同比增141%。

- 海外业务:海外市场收入2.1亿(+145.4%),疫情下保障订单转化,表现良好。

- 物联网业务:物联网解决方案收入9745.29万(+101.25%),智慧疫苗方案增长尤为突出,且“触点”到“城市网”复制模式持续推进。

盈利提升与转型逻辑

- 净利率分析:公司净利率提升7.25个百分点至26.24%。毛利率因会计调整下滑2.68pct至50.52%,但销售费用率(-1.66pct)、管理费用率(-2.61pct)、财务费用率(变动至-2.22%)均有改善,叠加规模效应及高端产品占比提升,下半年利润率有望保持高水平。

- 转型价值重估:公司首创低温存储技术与物联网集成,为疫苗、血液、生物样本等场景提供综合解决方案,极大提升产品竞争力和盈利能力。物联网化改变业务模式:一方面实现量价齐升(高端产品单价更高、市场份额提升),另一方面产生持续性服务收入,带来价值重估。公司具备技术壁垒和良好竞争格局,具备典型医疗器械企业特征,但超越设备制造范畴。

总结

投资建议与前景展望

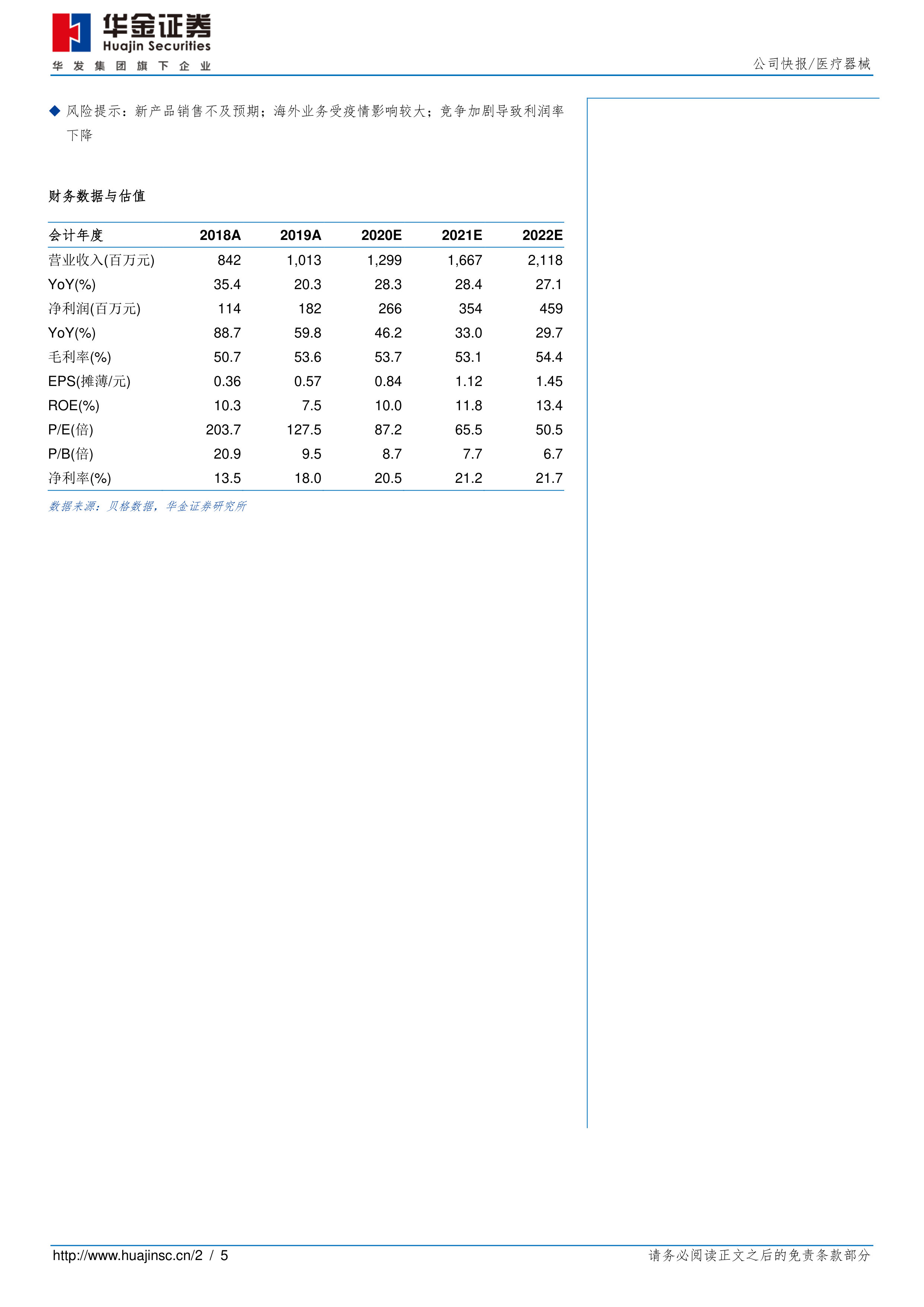

预计公司2020-2022年净利润分别为2.66、3.54、4.59亿元,增速分别为46%、33%、30%,维持买入-A投资评级。核心看好物联网转型带来的业务模式升级和长期成长空间。

风险提示与财务支撑

主要风险包括新产品销售不及预期、海外业务受疫情影响较大、竞争加剧导致利润率下降。财务数据方面,2019年营收10.13亿元,归母净利1.82亿元,毛利率53.6%,净利率18.0%;当前PE(2020E)87.2倍,估值反映市场对转型预期的认可。

微信扫一扫-立即使用

微信扫一扫-立即使用