海尔生物(688139)

投资要点

事件: 公司发布 2021 半年报,上半年实现营业收入 9.28 亿元,同比增长 56.05%;归母净利润 5.73 亿元,同比增长 270.06%;扣非后归母净利润 2.15 亿元,同比增长 82.47%;经营性现金流净额 2.17 亿元,同比下降 6.84%。

国内外业务双向发展,海外疫情不改业务高增速。分海内外来看,1)公司国内收入 6.72 亿元,同比增长 76.55%;在疫情恢复后快速推进纵横销售网络的延伸。上半年新增经销商 38 家,快速攻破下沉市场。2)海外经销收入为 1.47 亿元,同比增长 33.07%。在疫情的影响下,公司仍加快对海外的延伸,上半年新增经销商 136家,合计拥有超过 500 家海外经销网。海外项目业务收入 8977 万元,海外疫情导致项目交付受到影响,目前执行待转化项目超过 8000 万元。上半年先后交付格鲁吉亚、尼日尔、巴基斯坦等国家基础免疫规划项目,且与 WHO 合作深化;并与WHO、联合国儿童基金会(UNICEF)建立了长期持续的合作关系,PQS 认证产品达 29 个,产品及解决方案应用于全球 120 余个国家和地区。

各条线业务均保持快速增长,物联网智能方案加速放量。分业务看,1)样本安全场景业务收入 3.84 亿元,同比增长 35.44%;其中物联网生物样本库管理方案收入6362 万元,同比增长 98.3%,物联网方案推广情况良好,逐渐开始放量。2)疫苗安全场景收入 1.61 亿元,同比增长 5.51%。其中物联网智慧疫苗接种方案受益于国内新冠疫苗的大量接种,收入同比增速达到 41.38%,在手订单超过 5000 万。海外疫苗安全项目收入 8977 万元;项目发货受到疫情影响,预计收入确认将向后延期,已执行待转化订单超过 8000 万元。 3)药品及试剂安全场景收入 2.67 亿元,同比增长 98.30%,公司抓住疫情后安全防控大基建的机会,交付了安徽、云南、浙江、山东等省市卫生体系建设项目。随着基建的推进,未来有望与更多地区合作。4)血液安全场景收入 9630 万元,同比增长 432%,其中物联网血液安全管理方案收入 9161 万,同比增长 757%。公司先后与多家医院和血站合作建设智能化场景解决方案,智慧浆站也在华兰、莱士、中生等龙头中落地。综合来看,公司上半年物联网解决方案收入达到 2.32 亿元,同比增长 138.4%,营收占比达到 25.04%,公司物联网化布局再进一步。

注重研发的低温柜龙头,研发投入不断提升。 公司上半年研发费用达到 9257 万元,同比增长 57.86%,研发费用率达到 9.98%;研发团队同比增加 229 人至 451 人。公司在上半年申请专利 140 件,获得授权 93 件;累计拥有 448 项专利,获得二类及三类医疗器械注册证书 19 项,并有 29 款产品成功入选世界卫生组织 PQS 全球采购目录。公司的生物医疗低温存储技术有 20 余项达到国际领先水平,帮助公司加速实现国产替代。在研管线方面,公司储备了超低温、低温保存箱、物联网云芯超低温保存箱、自动化冷库及液氮存储、物联网血液冷藏箱等 17 个项目;预计将合计投入 5.71 亿元研发费用。

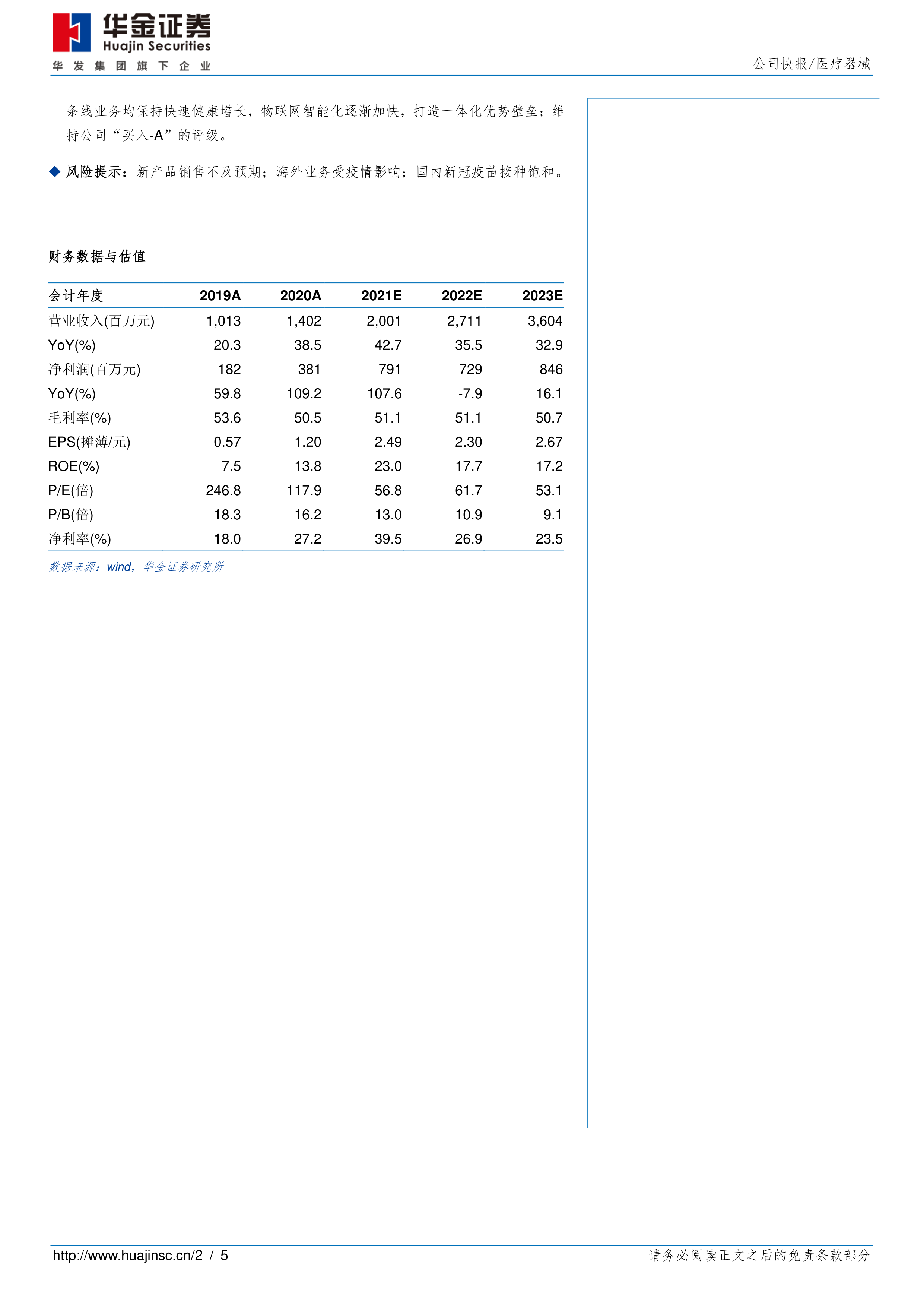

投资建议:我们预测公司 2021-2023 年的净利润分别为 7.91、7.29、8.46 亿元,增速分别为 107.6%、-7.9%、16.1%;对应估值分别为 57X、62X、53X。基于各条线业务均保持快速健康增长,物联网智能化逐渐加快,打造一体化优势壁垒;维持公司“买入-A”的评级。

风险提示:新产品销售不及预期;海外业务受疫情影响;国内新冠疫苗接种饱和。

微信扫一扫-立即使用

微信扫一扫-立即使用