中心思想

业绩增长提速,服务业务放量成为核心驱动力

迪安诊断2018年全年实现营业收入69.67亿元(+39.22%),扣非归母净利润3.30亿元(+49.53%),下半年内生增长28.4%,较上半年提升近10个百分点,业绩增长明显提速。核心驱动力来自自建实验室逐渐扭亏并开始放量、合作共建业务释放增量,以及特检技术的初步布局。

财务指标改善,长期成长逻辑清晰

公司毛利率回升至34.04%(+0.63pp),经营性现金流大幅改善至3.73亿元,费用率仍有优化空间。特检业务(质谱和NGS)已完成初步布局,未来将成为长期成长驱动力。预计2019-2021年净利润分别为4.94/6.21/7.73亿元,维持买入评级。

主要内容

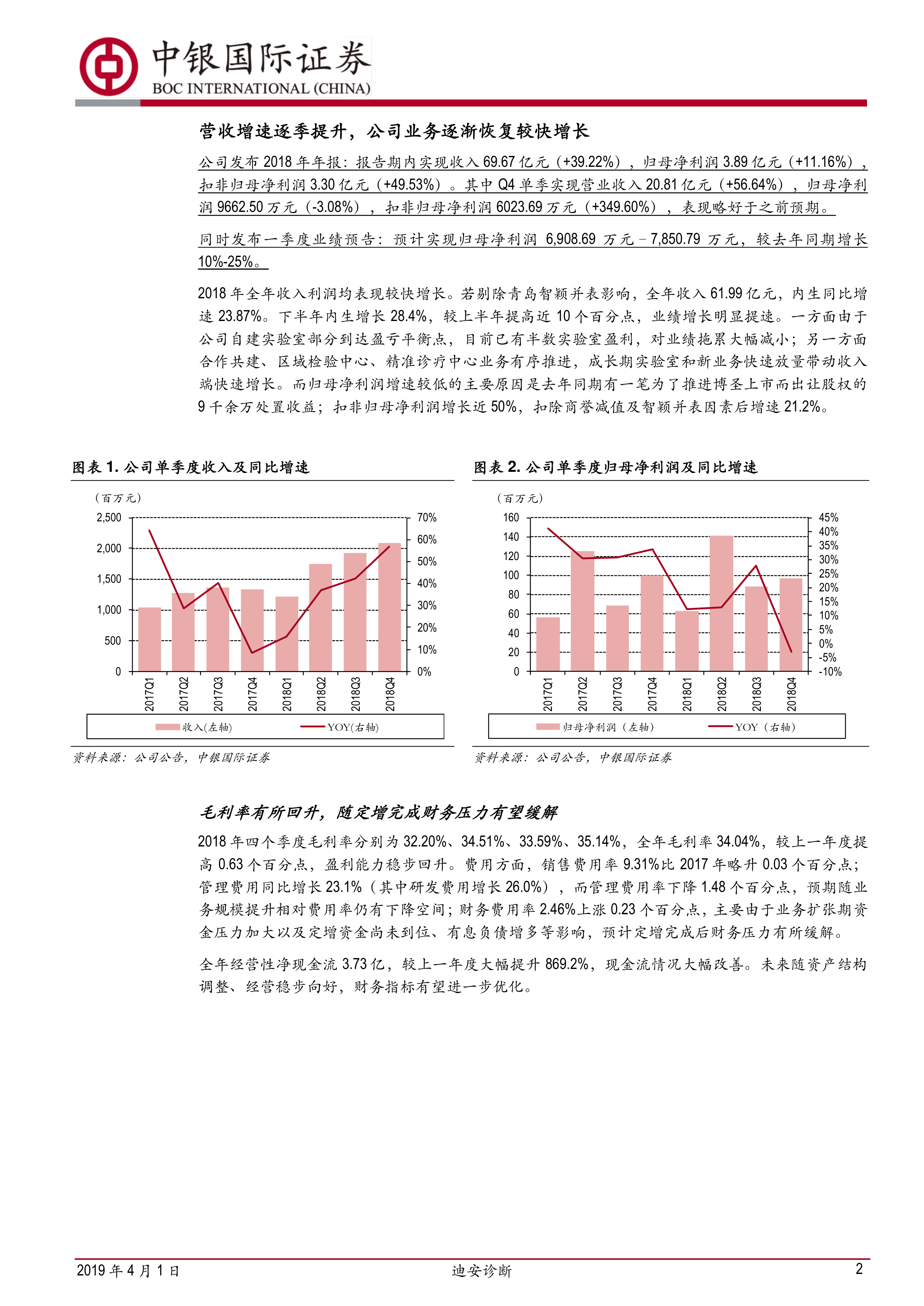

营收增速逐季提升,公司业务逐渐恢复较快增长

2018年全年收入利润均表现较快增长,剔除青岛智颖并表影响后内生增速23.87%,下半年内生增长28.4%较上半年提高近10个百分点。归母净利润增速较低主要因去年同期股权处置收益基数较高,扣非归母净利润增长近50%,扣除商誉减值及并表因素后增速21.2%。

毛利率有所回升,随定增完成财务压力有望缓解

全年毛利率34.04%(+0.63pp),盈利能力稳步回升。期间费用率23.05%(-1.22pp),管理费用率下降1.48个百分点,财务费用率2.46%因有息负债增加短期承压。经营性净现金流3.73亿元,同比大幅提升869.2%,未来随定增完成财务指标有望进一步优化。

诊断产品内生仍有较强增长动力,诊断服务期待未来放量

产品板块收入44.71亿元(+49.22%),扣除并表因素内生增长23.6%,毛利率提升至30.31%。服务板块收入23.62亿元(+22.95%),38家实验室中18家实现盈利,合作共建客户数量400余,新增项目60余个。“诊断+”生态圈(健检、司法鉴定、冷链物流)保持快速增长。

特检业务打开更大发展空间

子公司凯莱谱建立多个质谱平台,合资公司迪赛思已试生产并开始销售。与Agena合作的MassARRAY核酸质谱分析系统有序推进,与FMI合作的全面基因组测序分析服务产品正式运营。特检业务将提升公司综合竞争力和发展潜力。

盈利预测与估值

预计2019-2021年净利润分别为4.94/6.21/7.73亿元,EPS分别为0.796/1.001/1.246元,对应PE分别为27/22/17倍,维持买入评级。

风险提示

- 检验产品和服务降价风险

- 商誉减值风险(期末商誉18.58亿元,2018年计提7487.62万元)

- 市场开拓速度不达预期风险

总结

迪安诊断2018年业绩增长明显提速,内生增长动力增强,现金流大幅改善。诊断产品内生增长稳健,诊断服务受益于自建实验室扭亏和合作共建放量,成为业绩增长主要驱动力。特检业务(质谱、NGS)完成初步布局,打开长期成长空间。公司整体已回到增长快车道,随着规模效应和财务压力缓解,利润率有望进一步提升。预计2019-2021年净利润复合增速约25%,当前PE估值处于合理区间,维持买入评级。需关注降价、商誉减值及市场开拓风险。

微信扫一扫-立即使用

微信扫一扫-立即使用