中心思想

业绩超预期增长,双轮驱动模式成效显著

迪安诊断2019年上半年净利润预计同比增长15%-30%,扣非后增速较一季度明显提升,略超预期。公司“诊断服务+诊断产品”双轮驱动策略持续发力,新建实验室逐步减亏或盈利,诊断服务业务盈利能力增强,同时诊断产品业务稳健增长,经营质量稳步提升。

技术平台升级与市场下沉并举,夯实长期发展基础

公司向上布局质谱及NGS高端技术平台(与丹纳赫合资、与FMI及罗氏合作),向下通过创新激励机制推动“合作共建”模式,开拓基层医疗机构,带动区域检测外包量释放。技术端与市场端的持续发力为未来成长奠定深厚基础。

主要内容

结论与建议

业绩预告分析

2019H1预计净利润2.3亿-2.7亿元,同比增长15%-30%;扣非后净利润中值同比增长22.5%,Q2单季度净利中值同比增长25.5%,增速较Q1明显提升,略好于预期。

“诊断+服务”双轮驱动成长

新建实验室减亏与产品业务稳健增长

公司较多新建实验室亏损减少或进入盈利期,诊断服务业务盈利提升;诊断产品业务稳健增长。公司自2018年底强化应收账款管控,2018年经营性现金流同比增长8倍至3.7亿元,已与净利润匹配,2019年继续改善回款,经营实现有量有质。

向上升级平台,向下深耕市场

高端技术平台建设

- 质谱平台:与丹纳赫旗下SCIEX中国合资成立迪赛斯,已取得两个一类产品备案并生产销售,全面布局中国质谱市场。

- 基因检测平台:与FMI及罗氏独家合作,建立FMI美国本土外首个全流程检测实验室,全面基因组测序分析服务正式运营。

市场下沉与业务拓展

通过创新激励机制加速“合作共建”模式,开拓单体医院、区域检验中心、精准诊断中心合作共建及集采服务,网络下沉至基层医疗机构,带动区域检测外包量释放。

盈利预计与投资评级

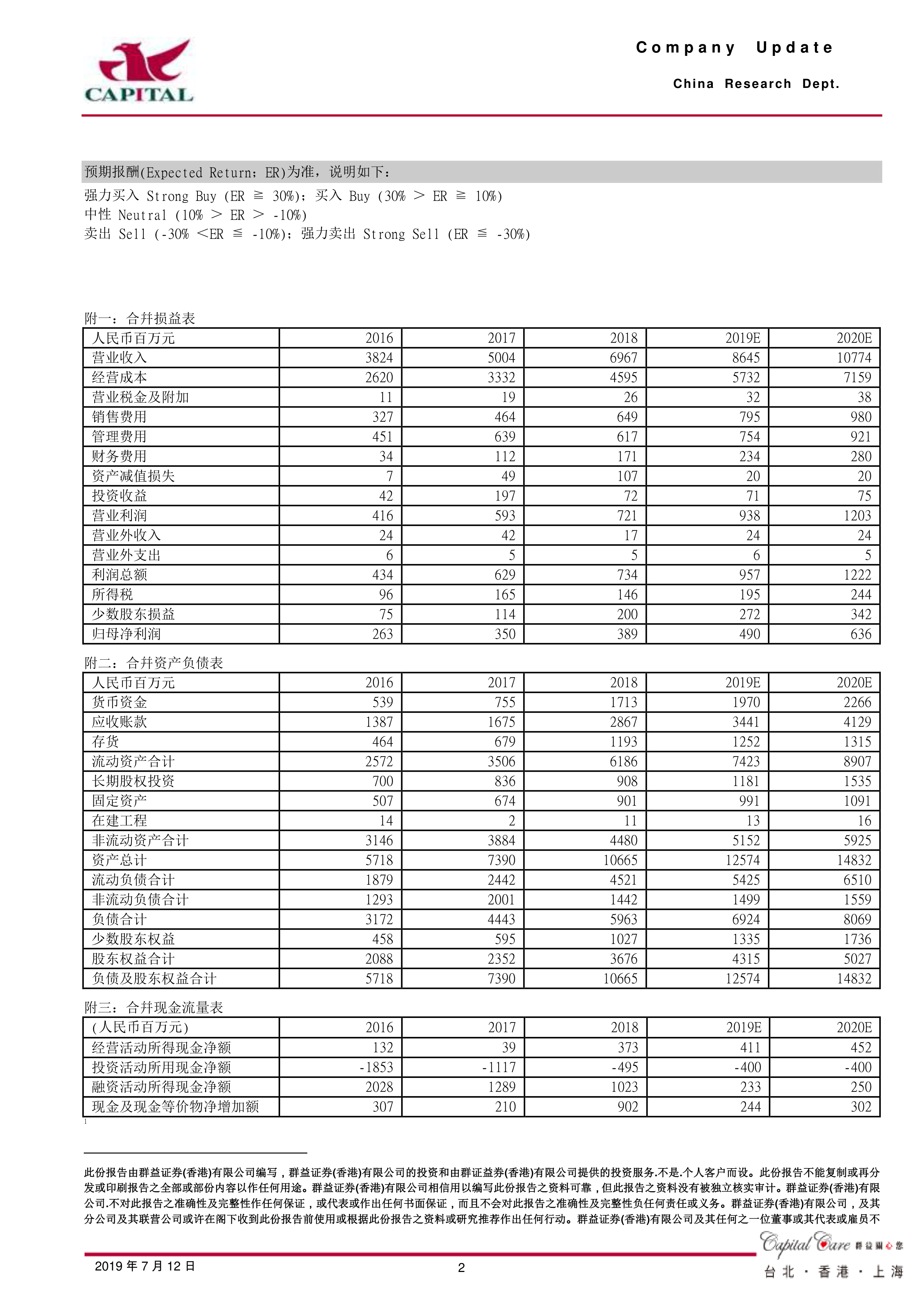

预计2019、2020年净利润4.9亿元、6.36亿元,同比增长26%、30%;EPS分别为0.79元、1.02元,对应PE 22倍、17倍。在分级诊疗加速背景下,基层第三方诊断需求增长,公司作为行业龙头,成长基础坚实,维持“买入”评级,目标价25元。

风险提示

实验室盈利不及预期、诊断产品价格竞争激烈、商誉减值、应收账款风险。

(注:报告仅含以上一级目录及对应二级标题,未呈现其他一级目录结构,如财务报表部分属附录,不单独作为目录章节提取。)

总结

迪安诊断2019年上半年业绩增速超预期,核心驱动力来自诊断服务业务(新建实验室减亏)与诊断产品业务的协同增长,同时经营现金流显著改善。公司通过质谱、NGS等高端技术平台建设巩固行业地位,并通过“合作共建”模式向下开拓基层市场。盈利预测显示未来两年净利润复合增速约28%,当前估值合理,长期增长空间明确,给予买入评级。需关注实验室盈利进度、市场竞争及商誉等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用