中心思想

工业与商业双轮驱动,业绩超预期增长

上海医药2019年年报显示,公司主营业务实现强劲增长,全年营收达1865.7亿元,同比增长17.3%。其中,医药工业板块收入234.9亿元,同比增长20.7%;医药商业板块收入1630.8亿元,同比增长16.8%。利润端表现更为突出,归母净利润40.8亿元,扣非后归母净利润34.6亿元,同比增长30.5%。分业务看,医药工业贡献归母净利润20.8亿元,同比增长24.5%;医药商业贡献22.3亿元,同比增长26.8%。经营性现金流净流入60.2亿元,同比大幅增长92.1%,其中工业净流入34.6亿元(+40.1%),商业净流入30.7亿元(+211.9%)。过亿产品数量从31个增至35个,过5亿品种达到9个,覆盖心血管、全身性抗感染、免疫调节等领域。整体来看,公司工业和商业板块协同发力,业绩增速远超行业平均水平,展现出龙头企业的强大韧性。

市场化激励落地,奠定长期发展基石

2019年,上海医药在市场化激励机制改革方面实现了从0到1的突破,首次将直属企业绩效考核从预算完成情况为主转变为以市场对标为主,绩效考核与薪酬激励体系市场化程度大幅提升。同年年底,公司首次股票期权激励计划正式落地,拟授出2834.1万份股票期权,占总股本的1%,行权价格为18.41元/股,激励对象包括9名高管和201名中层管理人员及核心骨干。这一举措作为公司被列为国企改革“双百行动”试点企业后的首项重大改革,有助于绑定核心团队利益,激发经营活力,为未来业绩持续稳定增长提供制度保障。

主要内容

业绩总结:营收利润双升,现金流显著改善

2019年公司整体经营成果亮眼。营业收入1865.7亿元,同比增17.3%;归母净利润40.8亿元,同比增5.15%(扣非后增30.5%)。医药工业实现收入234.9亿元(+20.7%),利润20.8亿元(+24.5%);医药商业收入1630.8亿元(+16.8%),利润22.3亿元(+26.8%)。经营性现金流净额60.2亿元,同比增92.1%,其中工业净流入34.6亿元(+40.1%),商业净流入30.7亿元(+211.9%),商业板块现金流改善显著。过亿产品数量增至35个,过5亿品种9个,产品结构持续优化。

工业:内生增速加快,研发投入加大

2019年公司医药工业主要产品销量稳步增加,新增4个品种、5个品规获批,新增24个品种、29个品规申报,国内市场地位进一步巩固。国际化步伐加快,多个原料药在海外获批,新增2个药物取得美国ANDA批件,海外销售收入快速增长。研发投入方面,费用化投入同比增长27.2%,共有15个产品、16个适应症的创新药项目处于临床研究及临床试验申请阶段,新引进8项产品。美国圣地亚哥研发中心正式开幕,国内与七家一流高校、医院及科研院所达成新协议,覆盖原料药、中药、细胞治疗、创新转化等领域,产学研合作全面深化。

商业:进口药代理龙头地位强化,疫苗分销持续高增

2019年,公司在进口药代理业务上保持领先,获得包括达可替尼片、头孢他啶、贝利尤单抗等在内的17个进口新药的国内独家代理权,以及5个过往年度批准进口药的全国总代权,进口代理差异化竞争优势进一步扩大。疫苗进口分销业务增长迅猛,疫苗配送业务收入31.4亿元,同比大增103.9%,与葛兰素史克达成进口合作,巩固了国内第一进口疫苗服务商的战略地位。

激励机制改革:股票期权激励计划落地

2019年公司市场化激励机制改革迈出关键一步,直属企业绩效考核全面转向市场对标,薪酬激励市场化程度显著提高。年底首次股票期权激励计划正式实施,拟授出2834.1万份股票期权(占总股本1%),行权价18.41元/股,覆盖9名高管及201名中层骨干。作为国企改革“双百行动”的首项举措,该计划将有效激发核心团队积极性,推动公司长期价值创造。

盈利预测与风险提示

基于公司作为行业龙头将受益于中国及全球生物药产业快速发展的判断,预计2020-2022年EPS分别为1.61、1.79、1.97元,对应PE为12、10、10倍,维持“买入”评级。风险因素包括:订单增速不及预期、研发失败、激励机制改革成效不及预期等。

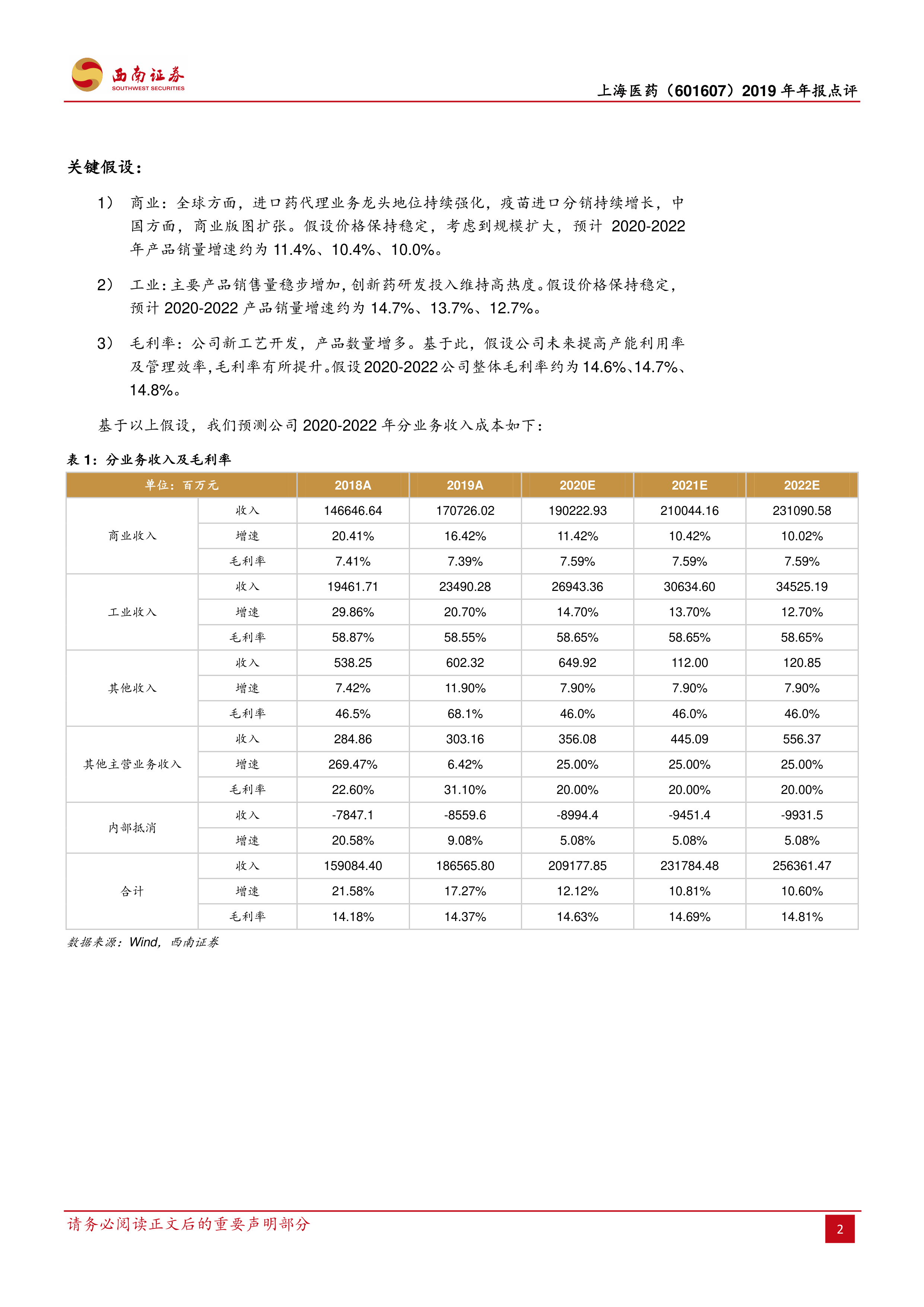

关键假设与财务预测

- 商业板块:假设价格稳定,规模扩大带动销量增速分别为11.4%、10.4%、10.0%。

- 工业板块:假设价格稳定,销量增速分别为14.7%、13.7%、12.7%。

- 毛利率:受益于新工艺开发及管理效率提升,预计2020-2022年整体毛利率分别为14.6%、14.7%、14.8%。

基于上述假设,预测2020-2022年营业收入分别为2091.8亿元、2317.8亿元、2563.6亿元,归母净利润分别为45.8亿元、50.8亿元、56.1亿元。

总结

上海医药2019年年报展现出强劲的经营韧性:工业和商业板块双双实现双位数增长,扣非净利润同比增长30.5%,经营性现金流大幅改善92.1%,过亿产品矩阵持续扩容。工业端,研发投入加大、创新药管线丰富、国际化提速;商业端,进口药代理龙头地位强化,疫苗分销收入翻倍。更为重要的是,公司首次实施股票期权激励计划,标志着市场化改革取得实质突破,有望为中长期业绩稳定增长注入新动能。报告基于谨慎假设给出2020-2022年盈利预测,并维持“买入”评级,同时提示订单、研发及激励成果等方面的潜在风险。整体而言,上海医药凭借“工业+商业”的双轮驱动和国企改革红利,在医药行业调整期依然保持了良好的成长性和经营质量。

微信扫一扫-立即使用

微信扫一扫-立即使用