中心思想

业绩稳健增长,双轮驱动战略成效显著

公司2019年实现营业收入1865.66亿元,同比增长17.27%;归母净利润40.81亿元,同比增长5.15%,扣非净利润34.61亿元,同比增长30.49%。医药工业和医药商业双主业均实现营收与利润的快速增长,其中工业收入增速连续11个季度超过20%,商业利润增速达26.75%,体现了公司“工业+商业”双轮驱动战略的有效执行。

创新药管线与商业合作共筑未来成长动能

研发投入持续加大(研发费用13.50亿元,同比+27.22%),创新药管线取得阶段性进展,雷腾舒、重组抗HER2单抗等品种推进临床。商业端差异化优势进一步扩大,取得17个进口新药重磅品种的国内独家代理权,疫苗配送收入同比增长103.9%,并与葛兰素史克达成战略合作。创新与合作的深化为公司中长期发展奠定基础。

主要内容

医药工业和医药商业齐头并进,营收利润快速增长

2019年公司实现营业收入1865.66亿元,其中医药工业收入234.90亿元,同比增长20.70%,增速连续11个季度超20%;医药商业收入1630.76亿元,同比增长16.80%。利润端:工业主营业务贡献利润20.75亿元,同比增长24.50%;商业主营业务贡献利润22.25亿元,同比增长26.75%。参股企业贡献利润7.65亿元,同比增长18.14%。

医药工业多点开花,创新药管线获阶段进展

创新药研发

研发投入达15.09亿元(研发费用13.50亿元,同比+27.22%)。雷腾舒抗类风关适应症获临床默许,抗艾滋适应症启动Ⅱ期临床并完成首例入组。1类生物制品“注射用重组抗HER2人源化单克隆抗体组合物”启动Ⅰ期临床;SPH4336、SPH3261提交pre-IND申请,其中SPH3261临床申请已获受理。

营销体系与过亿品种增长

完善营销体系后,过亿产品数从2018年的31个增至35个,过5亿品种增至9个,主要集中在心血管、免疫调节、全身性抗感染、血液和造血器官等领域。

仿制药一致性评价

盐酸二甲双胍片、头孢氨苄胶囊、布洛芬缓释胶囊、马来酸依那普利片共4个品种通过一致性评价,累计获批8个品种。

医药商业龙头地位稳固,毛利率小幅上升

进口代理差异化优势

充分利用创新药加速审批政策红利,取得达可替尼片、头孢他啶阿维巴坦钠、贝利尤单抗、培塞利珠单抗、阿利西尤单抗等17个进口新药重磅品种的国内独家代理权。

疫苗进口业务高速增长

2019年疫苗配送业务收入31.4亿元,同比增长103.9%,与葛兰素史克就乙肝疫苗及带状疱疹疫苗达成进口合作。

投资建议与风险提示

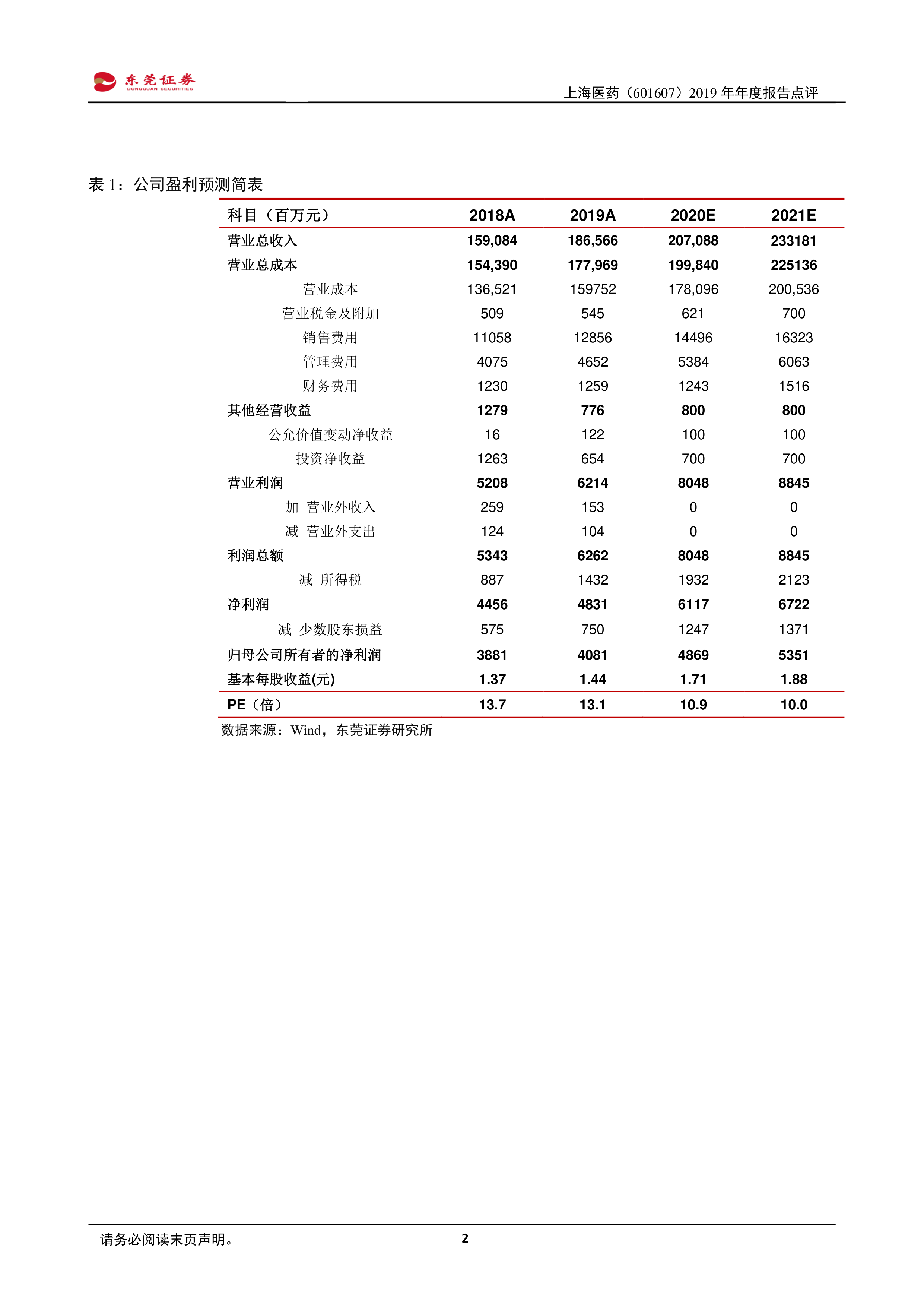

预计公司2020/2021年每股收益分别为1.71/1.88元,当前股价对应PE分别为10.9/10.0倍,维持“谨慎推荐”评级。风险提示:创新药研发不及预期、代理权风险、国际合作减少等。

总结

双主业协同发力,盈利基础稳固

公司凭借医药工业的创新投入和医药商业的龙头地位,实现了营收与利润的稳健增长。工业端创新药管线持续拓展,商业端进口代理与疫苗业务形成差异化竞争优势,叠加良好的成本控制,扣非净利润增速达30.49%,盈利能力显著提升。

创新与商业合作构筑护城河,估值具备吸引力

当前股价对应2020年PE仅10.9倍,处于历史低位。未来关注点在于创新药临床进展能否顺利推进、进口代理权的稳定性以及国际合作是否持续深化。若上述因素进展良好,公司有望实现业绩与估值双修复。

微信扫一扫-立即使用

微信扫一扫-立即使用