中心思想

短期业绩承压不改长期增长逻辑

2020年第一季度,上海医药受新冠疫情影响,营收同比下降12.08%,归母净利润下降7.8%,短期业绩出现明显滑坡。然而,公司凭借海外出口扩张、进口代理龙头地位稳固以及带量采购中标的份额提升,商业板块有望回归高增速。同时,研发投入持续加大(同比+25.9%),多个创新药项目进入临床阶段,为工业板块提供强劲利润增长点。总体来看,疫情冲击仅为阶段性扰动,公司核心竞争力和成长性未受根本影响。

股权激励与互联网医疗注入新活力

公司首次启动股权激励计划,覆盖9名高管和201名骨干,授出2834.1万份股票期权,有望激发内部活力并稳定业绩预期。此外,互联网医院合作及云健康B轮融资正式启动,处方外流承接与“益药”生态圈建设将开辟新的利润增长空间。这些战略性举措与公司既有商业和工业优势形成协同,共同支撑未来稳健发展。

主要内容

业绩总结:营收利润双降,扣非净利优于归母

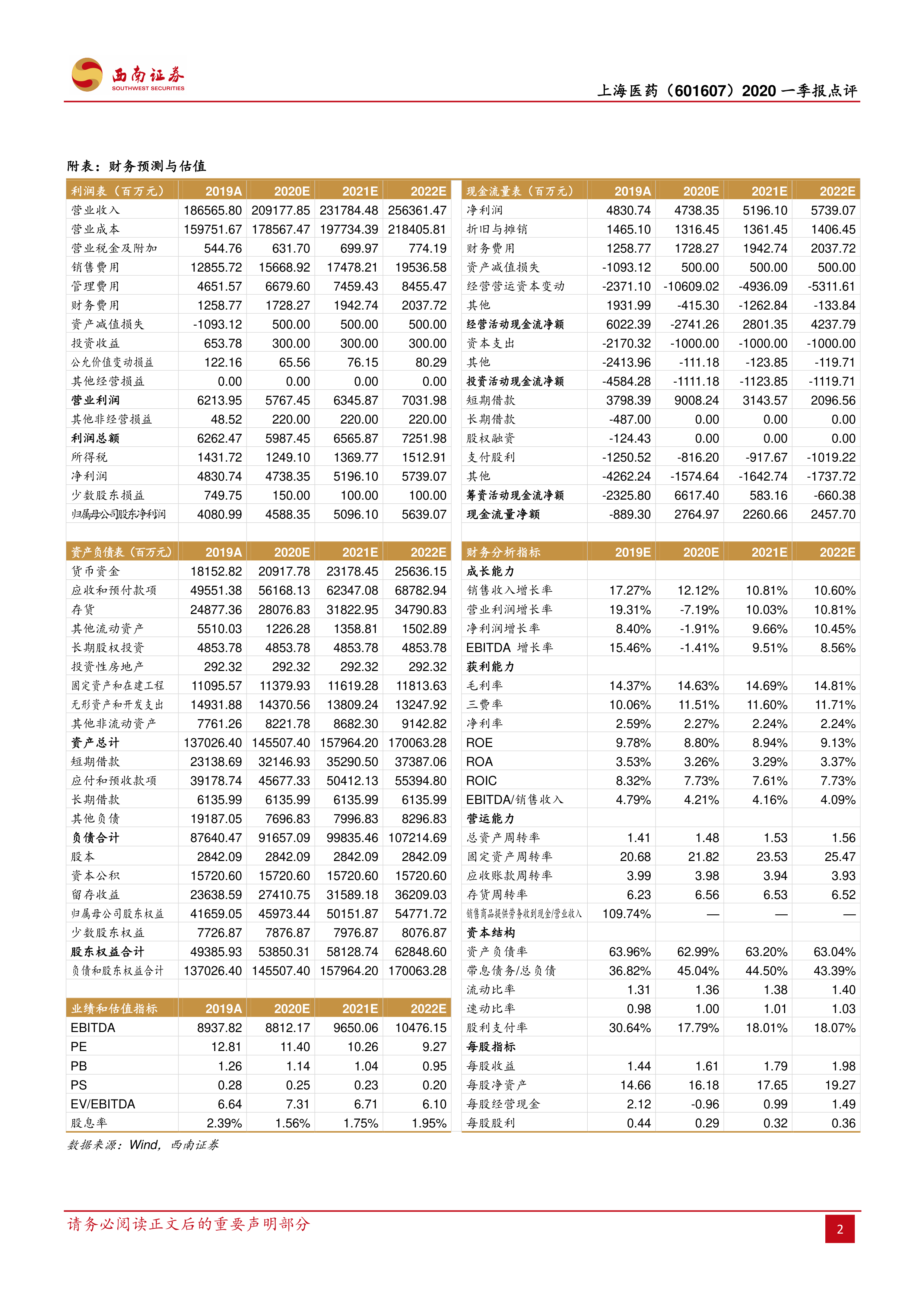

2020年Q1公司实现营收404.5亿元,同比降低12.08%;归母净利润10.4亿元,同比下降7.8%;扣非归母净利润9.8亿元,同比下降5.4%,降幅略小于归母净利,表明非经常性损益对利润形成一定拖累。整体盈利规模仍保持行业领先。

疫情影响与海外扩张:商业收入下滑,出口激增

医药商业实现收入348.0亿元,同比下降12.6%,主要因医院诊疗量下降和药品配送延迟。但公司抓住全球疫情机遇,截至4月初已向数十个国家提供抗疫药品,出口总金额超过去年全年。在带量采购配送商遴选中,第一批11个试点城市中标份额明显提升,同时公司通过并购四川国嘉医药及在江苏、黑龙江等省区扩张,持续强化商业版图。

研发投入加大:项目推进与技术引进加速

医药工业实现收入56.5亿元,同比下降8.8%;研发费用投入3.4亿元,同比大增25.9%。研发成果方面,2个产品(ErbB2抑制剂SPH3261胶囊、小分子抗肿瘤药SPH4336片)临床试验申请获受理,2个仿制药(右佐匹克隆片、盐酸二甲双胍片)通过一致性评价,累计过评总数达9个。公司与Mapi Pharma合作开发长效注射剂项目,并与科信必成达成罕见病药物委托开发协议,2020年预计多个项目进入临床及Pre-IND阶段。

互联网医疗与股权激励:新增长点与内部活力

上药云健康与仁济医院合作完成首张互联网医院处方送药,信息系统直连HIS系统,有序承接处方外流。云健康B轮融资正式启动,旨在打造“益药”生态圈,巩固医疗大健康领导者地位。2019年公司首次启动股权激励,授出2834.1万份股票期权,激励对象覆盖高管及骨干,预计将增强团队凝聚力并推动业绩稳健增长。

盈利预测与评级:维持“买入”

预计2020-2022年EPS分别为1.61、1.79、1.98元,对应PE为11、10、9倍。随着疫情缓和,业绩将重回增长,医药工业将成为强劲利润增长点,维持“买入”评级。风险提示包括订单增速不及预期、研发失败、激励机制改革成效不及预期等。

总结

本报告从业绩表现、疫情影响下的商业扩张、研发投入进展、互联网医疗布局及股权激励四个维度分析了上海医药2020年一季度的经营状况。短期来看,疫情对收入和利润造成负面冲击,但海外出口扩张和带量采购中标份额提升为商业板块提供修复动力;研发费用逆势高增长,多个项目进入临床阶段,工业板块有望成为未来盈利亮点。互联网医院合作与股权激励计划则为公司注入新的增长活力与内部激励机制。综合分析,公司基本面稳健,长期增长逻辑清晰,西南证券维持“买入”评级,目标估值具备安全边际。

微信扫一扫-立即使用

微信扫一扫-立即使用