中心思想

业绩基本符合预期,药品与器械双轮驱动高增长

乐普医疗2018年年报显示,全年实现营收63.6亿元(+40.1%),归母净利润12.19亿元(+35.6%),扣非后归母净利润10.5亿元(+23.1%),收入超预期,业绩基本符合预期。核心增长动力来自药品板块(收入占比50%,增速82.1%)和器械板块(收入占比45.9%),其中制剂与原料药净利润增速分别达93.2%和189.0%,展现出强劲增长势头。

创新研发投入持续加码,新品放量打开成长空间

公司2018年研发投入4.7亿元,同比增长63.2%,占营收7.4%。重磅创新产品NeoVas可降解支架作为国内唯一正式获批品种,有望在388亿元的心脏支架市场中进一步提升公司约25%的市占率。同时,药物球囊、左心耳封堵器及GLP-1等糖尿病药物临床进展顺利,抗肿瘤领域布局PD-1/PD-L1单抗、溶瘤病毒等,多元化拓展路径清晰。预计2019-2021年EPS分别为1.04元、1.28元、1.69元,维持“买入”评级。

主要内容

事件与业绩概览:收入超预期,利润受减值拖累

2018年公司营收63.6亿元(+40.1%),归母净利润12.19亿元(+35.6%),扣非后净利润10.5亿元(+23.1%)。2018Q4单季营收17.7亿元(+42.1%),但归母净利润仅0.75亿元(-53.1%),主要因商誉和长期股权投资计提减值损失1.29亿元。公司同时预告2019Q1归母净利润中值5.8亿元(同比+90%),扣非后归母净利润增速中值40%,延续高增长态势。

业绩结构分析:药品成核心引擎,管理费率优化

- 器械与药品收入占比:器械45.9%、药品50%,药品收入增速82.1%,净利润增速36.7%,是增长主力。制剂净利润增速93.2%,原料药净利润增速189.0%,国内外原料药需求旺盛及OTC渠道表现优异是主因。

- 费用端变化:销售费率29%,同比提升6pct,源于品种丰富化带来的团队与推广投入增加;管理费率同比下降6pct至8%,显示管理能力显著提升。

研发进展与新品布局:可降解支架获批,多管线齐头并进

- 研发投入:4.7亿元,同增63.2%,占营收7.4%。

- 核心新品:NeoVas可降解支架为国内唯一正式获批产品,心脏支架市场规模388亿元,2018年全国介入手术超75万例(+14%),公司传统支架市占率约25%居首,新品有望进一步扩大份额。

- 在研管线:药物球囊、左心耳封堵器、GLP-1类似物等最快年内获批;抗肿瘤领域涉足PD-1/PD-L1单抗、溶瘤病毒、液态活检等,推动业务多元化。

盈利预测与评级:未来三年持续高增长,维持“买入”

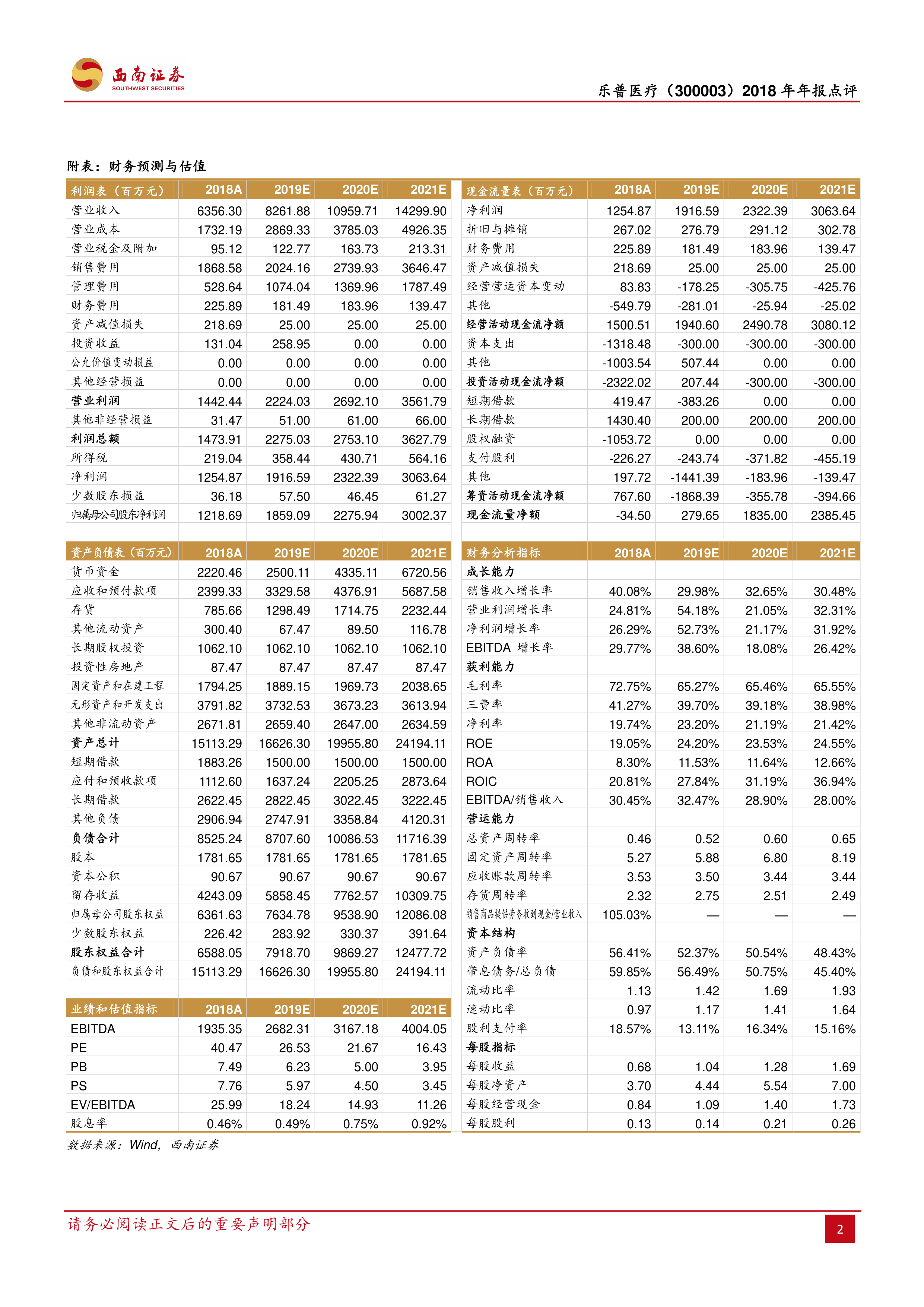

预计2019-2021年营业收入分别为82.6亿、109.6亿、143.0亿元,增速30%-33%;归母净利润分别为18.6亿、22.8亿、30.0亿元,增速22%-53%;对应PE分别为27倍、22倍、16倍。考虑到公司从心血管到肿瘤、糖尿病全面覆盖,新品快速扩张,是持续高成长的多元化龙头医疗企业,维持“买入”评级。

风险提示:销量与招标降价风险

主要风险包括产品销量低于预期的风险、产品招标降价的风险。

总结

核心增长逻辑明确,创新驱动长期价值

乐普医疗2018年业绩基本符合预期,药品(特别是制剂与原料药)的强劲增长是核心动力,器械板块通过可降解支架等创新产品巩固市场地位。公司持续高研发投入(7.4%营收占比),推动多领域新品临床与获批,从心血管向肿瘤、糖尿病等大病种延伸,构建多元化增长曲线。财务上,管理费率下降显示经营效率提升,销售费率上升反映市场拓展力度。未来三年盈利预测显示30%以上净利润复合增速,当前PE对应2019年27倍,估值具备吸引力。风险点在于产品销量不确定性和集采降价压力,但整体看,公司作为国内医疗器械与药品综合龙头,创新品种陆续登台,成长逻辑清晰,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用