中心思想

业绩超预期增长,内生动力强劲

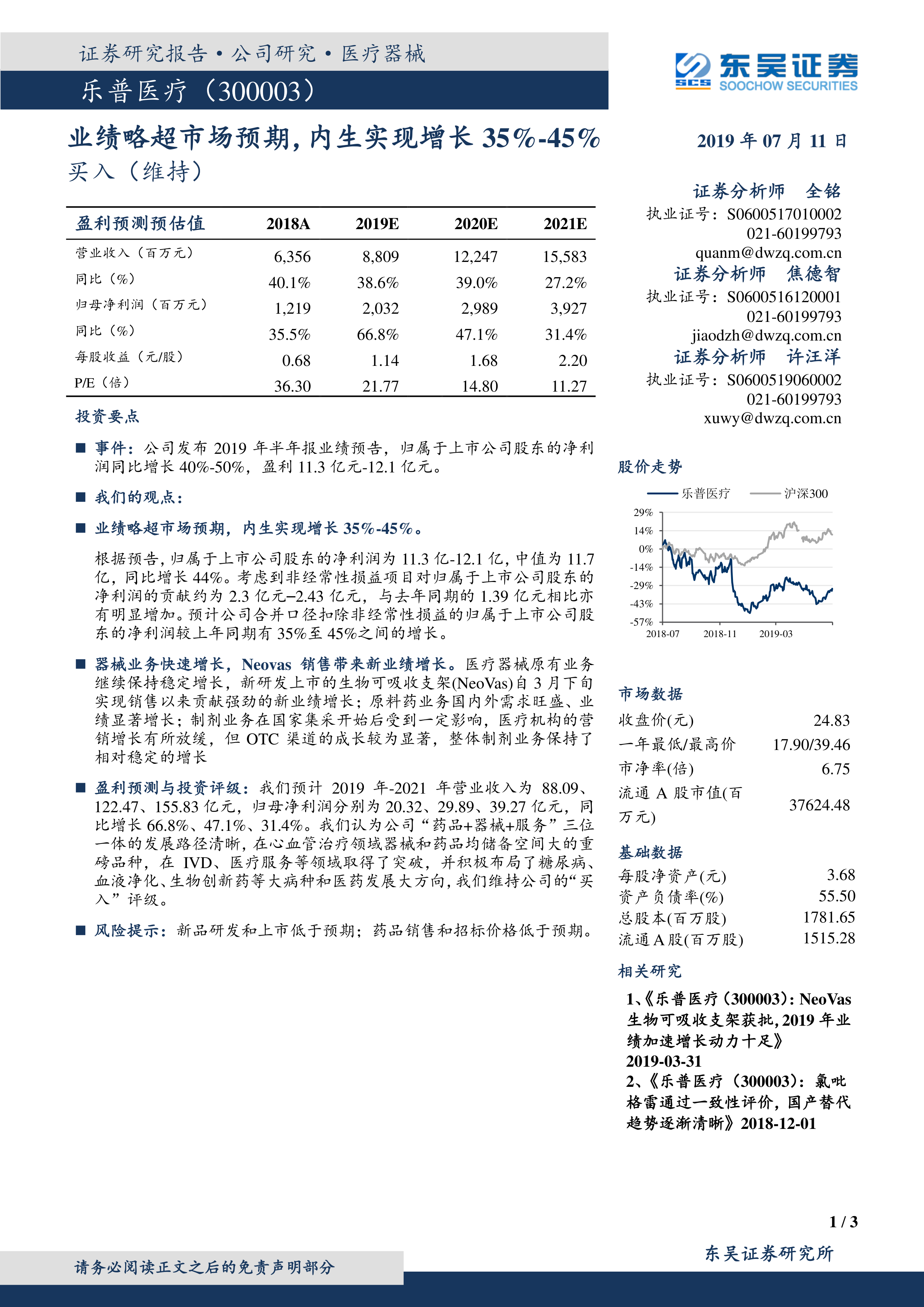

报告指出,乐普医疗2019年上半年业绩预告净利润同比增长40%-50%,中值约44%,略超市场预期。剔除约2.3-2.43亿元非经常性损益后,扣非净利润内生增长达35%-45%,显示核心业务盈利质量提升。

器械与原料药双轮驱动,药品结构优化

公司传统器械业务稳定增长,核心产品生物可吸收支架(NeoVas)自3月下旬上市后贡献显著增量;原料药业务受益国内外需求旺盛实现高增长;制剂业务在国家集采背景下医院渠道增速放缓,但OTC渠道成长明显,整体仍保持稳定。盈利预测显示2019-2021年归母净利润复合增速约47.5%,维持“买入”评级。

主要内容

事件:2019年半年报业绩预告发布

归属于上市公司股东的净利润同比增长40%-50%,盈利区间11.3亿元-12.1亿元,中值11.7亿元,同比增长44%。非经常性损益贡献约2.3-2.43亿元(上年同期1.39亿元),扣非后净利润内生增长35%-45%。

我们的观点:业绩略超市场预期

核心结论:公司内生增长动力充足,器械、原料药、制剂三大板块协同发展,维持“买入”评级。

业绩略超市场预期,内生实现增长35%-45%

预告净利润中值11.7亿同比增长44%,非经常性损益增加约1亿元,剔除后内生增速仍达35%-45%,反映主营业务盈利能力持续提升。

器械业务:NeoVas贡献新增长点

医疗器械原有业务保持稳定增长,生物可吸收支架(NeoVas)自3月下旬上市销售以来贡献强劲新增业绩,成为短期重要驱动力。

原料药业务:国内外需求旺盛、业绩显著增长

原料药业务受益于全球市场需求扩张,内外销均有较好表现,推动整体收入及利润增长。

制剂业务:集采影响有限,OTC渠道成亮点

国家集采后医院终端营销增速放缓,但OTC渠道取得显著成长,带动整体制剂业务维持相对稳定增长,体现渠道结构优化能力。

盈利预测与投资评级

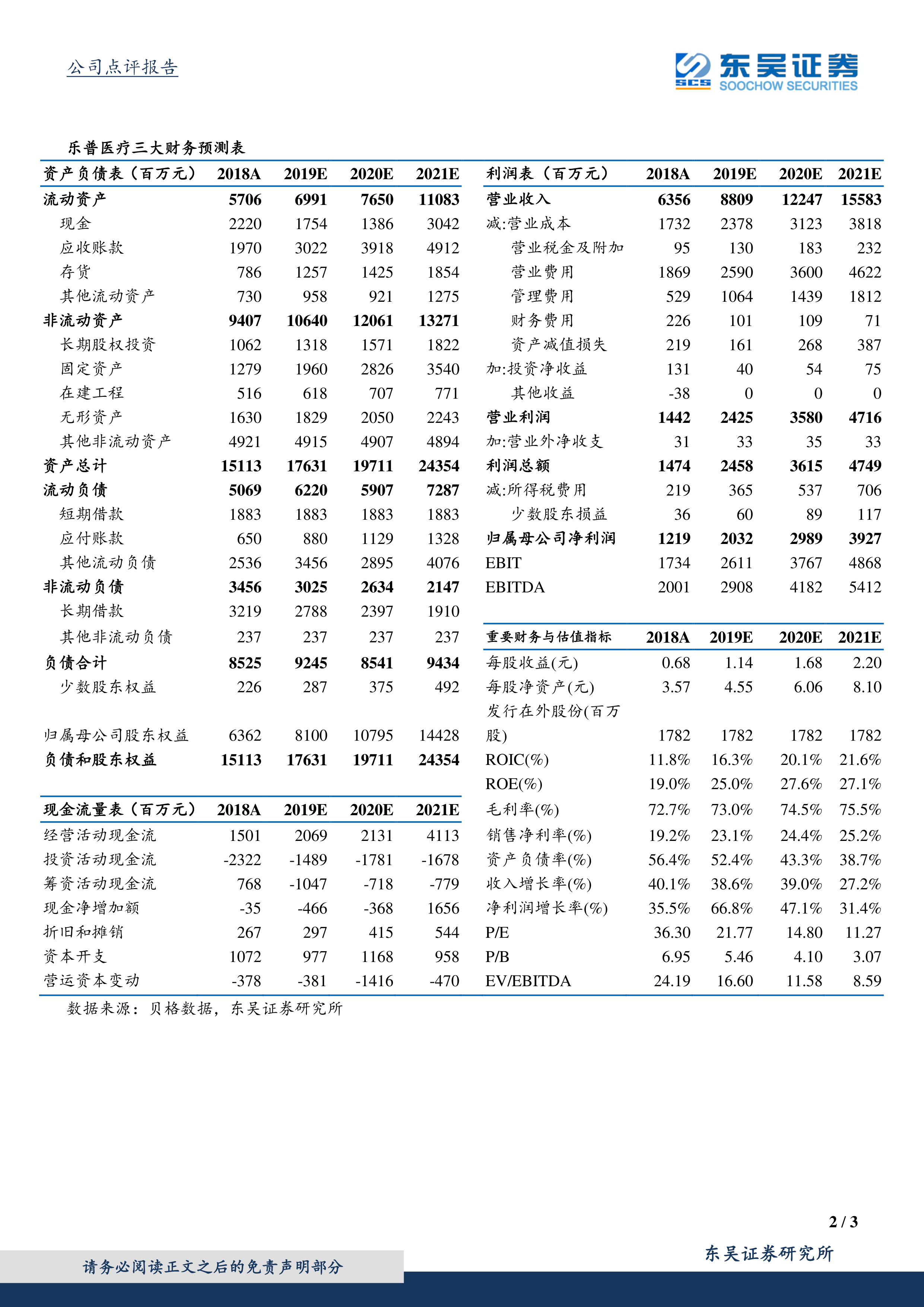

预计2019-2021年营业收入分别为88.09、122.47、155.83亿元,归母净利润分别为20.32、29.89、39.27亿元,增速66.8%、47.1%、31.4%。认为公司“药品+器械+服务”三位一体路径清晰,心血管领域储备大品种,IVD、医疗服务突破,布局糖尿病、血液净化、生物创新药等,维持“买入”评级。

风险提示

新品研发和上市低于预期;药品销售和招标价格低于预期。

总结

乐普医疗2019年上半年业绩预告超预期,核心逻辑在于:①器械板块传统业务稳健叠加NeoVas支架放量,打开成长空间;②原料药业务受益全球景气周期,贡献显著增量;③制剂在集采压力下通过OTC渠道对冲,维持稳定。财务预测显示2019-2021年归母净利润复合增速约47%,P/E估值从36.3倍下降至11.3倍,具备安全边际。

整体来看,公司在心血管领域实现器械+药品的协同布局,同时向IVD、糖尿病、生物创新药等新领域延伸,抗风险能力较强。当前主要风险在于新品审批及招标降价不确定性,但基于现有产品管线与渠道优势,业绩增长确定性较高。维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用