中心思想

业绩超预期增长,可降解支架进入放量阶段

公司2019年上半年归母净利润预计同比大增40%至50%,扣非净利润增长35%至45%,延续Q1高增长态势。核心驱动力来自可降解支架Neovas自3月上市后快速放量,上半年销量约6000个,贡献利润5000万元以上,预计全年销量有望达2万个,成为业绩增长新引擎。

平台型布局优势凸显,创新管线打开成长空间

公司在心血管领域实现器械、药品、服务全方位布局,同时储备PD-1/PD-L1、溶瘤病毒等肿瘤治疗潜力品种。创新器械管线包括AI-ECG Platform、药物球囊、切割球囊、介入瓣膜、可降解封堵器等,预计2020年起陆续上市,长期发展前景广阔。

主要内容

业绩预告:2019H1归母净利润11.3亿至12.2亿元

公司预计2019年上半年实现归母净利润11.3亿至12.2亿元,较去年同期8.1亿元增长40%至50%;扣非净利润同比增长35%至45%。按中值计算,上半年扣非净利润增长约40%,延续稳健增长趋势。

Q2延续Q1增长趋势,一次性损益贡献较大

Q2扣非净利润增长约40%,延续一季度39.7%的增长趋势。分业务看:

- 医疗器械业务预计增长约25%,可降解支架开始贡献业绩。

- 原料药受益于需求端旺盛,上半年增长显著。

- 药品制剂受国家集采政策影响,但OTC渠道端表现突出,整体收入维持较快增长。

- 非经常性损益约2.3亿至2.4亿元,较去年同期1.4亿元显著提升,主要系出售君实生物股权贡献1.8亿利润。

可降解支架开始放量,创新器械产品管线丰富

可吸收支架Neovas作为公司重磅创新产品,于2019年3月开始实现销售,上半年预计销售约6000个,贡献利润5000万元以上。按目前销售趋势,预计全年销量有望达2万个。随着持续推广,Neovas对利润贡献有望进一步体现。此外,公司在创新器械方面布局丰富,在研产品线包括AI-ECG Platform、药物球囊、切割球囊、介入瓣膜、可降解封堵器等,预计2020年起陆续上市销售,将进一步打开成长空间。

全方位布局心血管+肿瘤平台,看好长期发展前景

公司在心血管领域深耕多年,实现器械+药品+服务全方位布局:

- 器械:涵盖诊断(IVD、AI-ECG)、治疗(药物支架、可降解支架、球囊、起搏器、瓣膜、封堵器等)。

- 药品:包括降压药、降血脂(阿托伐他汀)、抗血栓(氯吡格雷等)以及降糖药(胰岛素、GLP-1、口服药)等。

- 医疗服务:包括心血管医院、远程诊断平台等。

在肿瘤治疗方面,公司储备了PD-1/PD-L1、溶瘤病毒等潜力品种,未来发展前景较大。

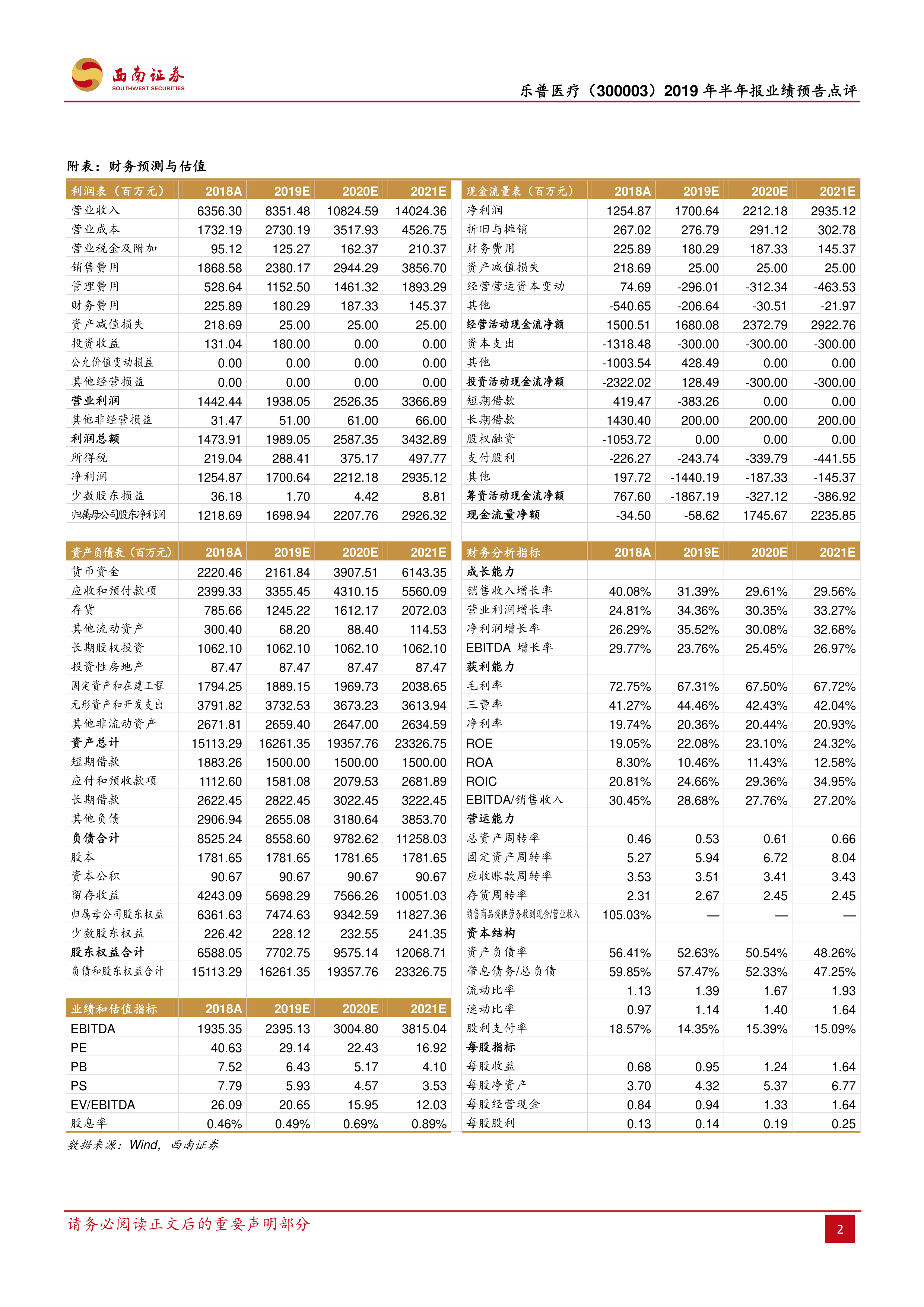

盈利预测与评级:维持“买入”

预计2019-2021年EPS分别为0.95元、1.24元、1.64元,对应当前股价估值分别为29倍、22倍、17倍。认为公司是国内稀缺的心血管领域全方位布局平台型企业,创新产品线布局推动持续快速增长,肿瘤产品线布局亦有广阔发展空间,维持“买入”评级。

风险提示

可降解支架放量或低于预期;新产品研发进展或低于预期;核心产品或大幅降价。

总结

乐普医疗2019年上半年业绩预告显示,公司Q2延续高增长态势,归母净利润同比增长40%至50%,扣非净利润增长35%至45%,一次性损益贡献较大。核心亮点在于可降解支架Neovas上市后快速放量,预计全年销量有望达2万个,成为业绩增长新引擎。同时,公司在心血管领域实现全方位布局,创新器械管线丰富,2020年起将陆续上市,肿瘤治疗领域潜力品种储备完善。基于此,预计2019-2021年EPS分别为0.95/1.24/1.64元,当前股价对应估值合理,维持“买入”评级。风险方面需关注可降解支架放量、新产品研发进展以及核心产品降价的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用