中心思想

业绩稳健增长,创新器械驱动结构性升级

乐普医疗2019年上半年业绩符合市场预期,归母净利润预计同比增长40%-50%,扣非净利润同比增长35%-45%,延续一季度高增长态势。核心驱动力来自可吸收支架NeoVas的快速放量,以及原料药与OTC渠道业务的显著增长。尽管院内制剂业务受带量采购政策影响增速放缓,但公司在研管线(药物洗脱球囊、人工智能心电图机、三代胰岛素等)稳步推进,为中长期业绩弹性提供支撑。整体来看,公司已形成“器械+药品+研发”三轮驱动格局,具备结构性增长潜力。

短期承压不改长期价值,研发管线提供弹性

受政策扰动,公司核心品种氯吡格雷与阿托伐他汀院内销售放缓,但OTC渠道与原料药业务弥补缺口,整体制剂业务保持稳定。同时,在研产品如左心耳封堵器、甘精胰岛素等进入审批关键阶段,有望在2019年下半年贡献增量。当前股价对应2019年PE约26.5倍,处于合理区间,建议关注产品放量节奏与研发进展,维持“谨慎推荐”评级。

主要内容

一、事件与业绩概览

公司发布2019年中报预告,预计2019年上半年实现归母净利润11.34-12.17亿元,同比增长40%-50%;扣非净利润预计同比增长35%-45%。业绩符合预期,增长主要来自可吸收支架NeoVas的放量。

二、业绩增长分析

二季度延续高增长,NeoVas持续放量

- 第二季度归母净利润5.51-6.32亿元,同比增长8.75%-24.73%,增速较低系去年同期非经常性收益基数较高。

- 扣非净利润保守预计4.74-5.55亿元,同比增长27.45%-49.21%,增速中枢约38.33%,延续一季度近40%的高增长。

- 高增长核心驱动力为2019年3月开始销售的可吸收支架NeoVas的快速放量。

三、业务板块分析

制剂业务院内销售放缓,OTC与原料药快速增长

- 氯吡格雷与阿托伐他汀未进入首批带量采购中标名单,院内销售增速放缓。

- OTC渠道取得突破,原料药国内外需求旺盛,业绩显著增长。

- 整体制剂业务保持稳定增长。

四、研发进展

器械与制剂管线稳步推进

- 器械方面:药物洗脱球囊和人工智能心电图机注册申请获CDE受理;AI ECG Platform已获FDA及CE认证;左心耳封堵器完成临床随访,有望下半年获批。

- 制剂方面:三代胰岛素甘精胰岛素于6月底报产;门冬胰岛素及重组人胰岛素临床申请获受理;艾塞那肽及利拉鲁肽进入申报注册阶段;氨氯地平等在CDE审评。

五、投资建议与风险提示

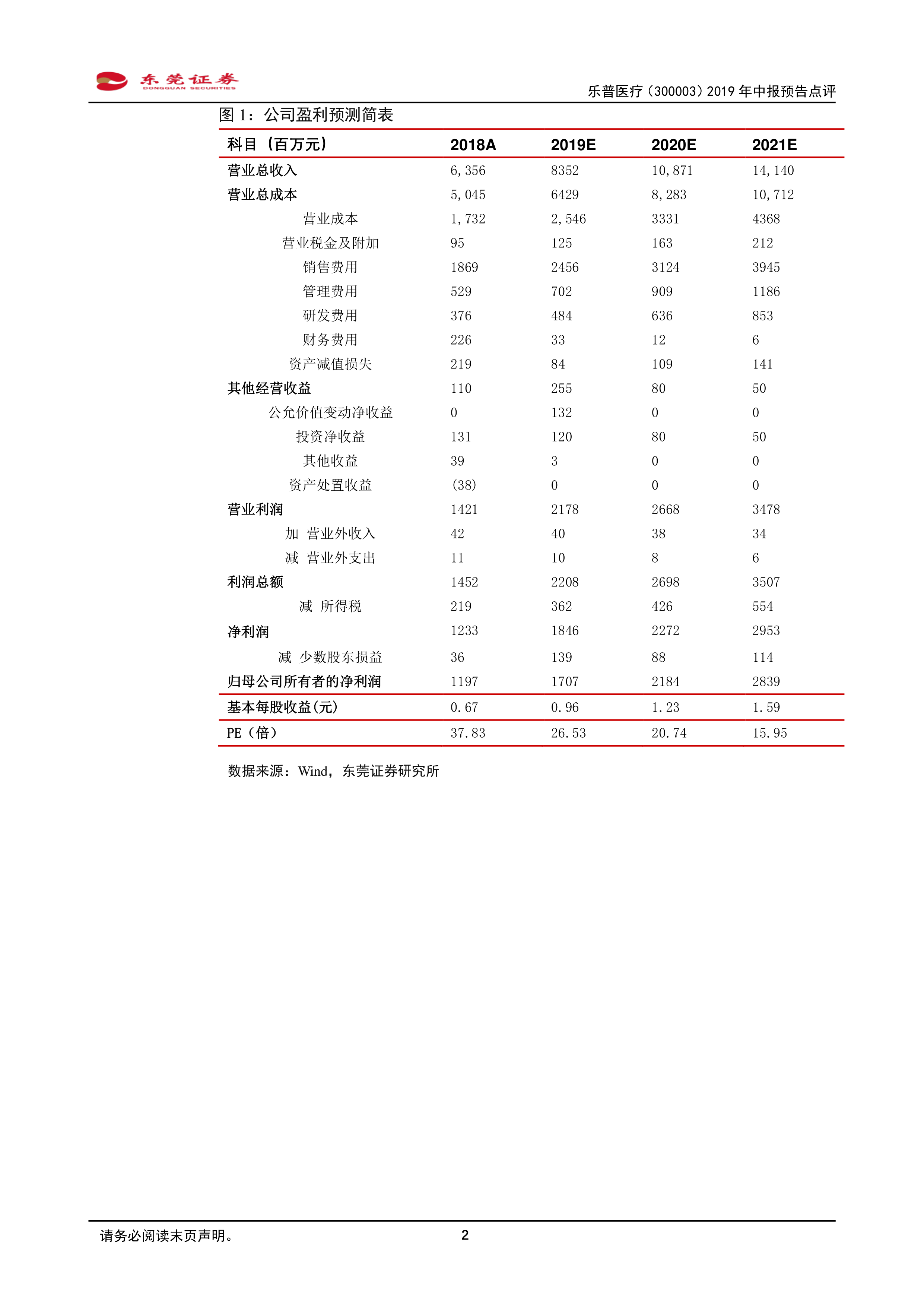

- 投资建议:预计公司2019-2021年EPS为0.96、1.23、1.59元,当前股价对应PE为26.53、20.74、15.95倍。看好现有产品放量及研发管线带来的业绩弹性,维持“谨慎推荐”评级。

- 风险提示:药品或器械降价风险、大品种增速减缓风险、研发不及预期风险。

总结

乐普医疗2019年上半年业绩符合预期,核心亮点在于可吸收支架NeoVas的快速放量及原料药、OTC渠道的强劲增长,有效对冲了院内制剂受带量采购政策影响。公司在研管线丰富,器械和制剂多个品种处于审批关键阶段,为未来2-3年业绩提供弹性。当前估值合理,建议关注产品放量节奏与研发进展,维持“谨慎推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用