中心思想

渠道扩张驱动营收高增长,化学发光试剂成为核心增长引擎

迈克生物2016年实现营业收入14.89亿元(同比+39.77%),归母净利润3.12亿元(同比+24.29%),营收增速创下新高。业绩增长主要得益于渠道外延扩张带来的代理产品(收入占比51.36%)和自产化学发光试剂(收入同比+80.02%)的快速放量。尽管代理产品占比上升导致整体毛利率下降2.86个百分点至54.10%,但公司通过持续研发投入(2016年研发投入8594万元,同比+50.10%)和渠道全国化布局,自产化学发光试剂在2017年Q1仍保持89.94%的高速增长,成为未来盈利能力提升的关键驱动力。

期间费用控制良好,扣非净利润增速靓丽

2017年Q1公司实现扣非后归母净利润7766.55万元,同比大幅增长57.28%,增速远超收入增速(+28.99%)。期间费用率同比下降0.88个百分点(销售费用率-0.65PCT、管理费用率-0.49PCT),显示公司在渠道扩张的同时有效控制了费用增长,利润弹性逐步释放。

主要内容

一、2016年营收增速破新高,毛利水平略下降

2016年公司实现营收14.89亿元(同比+39.77%),归母净利润3.12亿元(同比+24.29%)。分产品看,代理产品收入8.82亿元(同比+65.40%),代理试剂收入占比从2015年的41.20%升至51.36%;自产产品收入5.86亿元(同比+11.96%),其中化学发光试剂收入1.77亿元(同比+80.02%)。毛利率方面,自产试剂毛利率75.70%(+0.98PCT),代理试剂毛利率42.02%(-6.49PCT),代理占比提升拉低整体毛利率至54.10%(-2.86PCT)。费用率方面,销售费用率17.01%(+0.81PCT),管理费用率9.68%(-0.62PCT),财务费用率0.53%(-0.22PCT)。

二、2017年Q1扣非净利润增速靓丽,费用控制良好

2017年Q1实现营收3.63亿元(同比+28.99%),归母净利润8059万元(同比+17.36%),扣非后归母净利润7766.55万元(同比+57.28%)。自产化学发光试剂收入5033万元(同比+89.94%)。期间费用控制良好:销售费用率16.57%(-0.65PCT),管理费用率7.93%(-0.49PCT),财务费用率0.53%(+0.26PCT)。

三、重视研发投入,自产化学发光试剂持续快速增长

2016年研发投入8594万元(同比+50.10%),研发人员352人(较上年增加185人)。公司自2011年首批推出全自动化学发光免疫诊断仪器,形成“仪器+试剂”闭环业务模式。化学发光试剂2016年收入1.77亿元(同比+80.02%),2017年Q1收入5033万元(同比+89.94%),预计将继续保持高速增长,拉动整体毛利率提升。

四、加强渠道建设,促产品走向全国

公司最初以西南地区为业务重心,近年来通过设立销售子公司拓展全国市场。在原有四川、云南、贵州、重庆四地销售公司基础上,新增湖北(持股51%)、吉林(45%)、内蒙古(45%)、北京(45%)、新疆(30%)、广州(72.5%)六家销售公司,西南地区收入占比逐年下降,产品逐步走向全国。

五、盈利预测

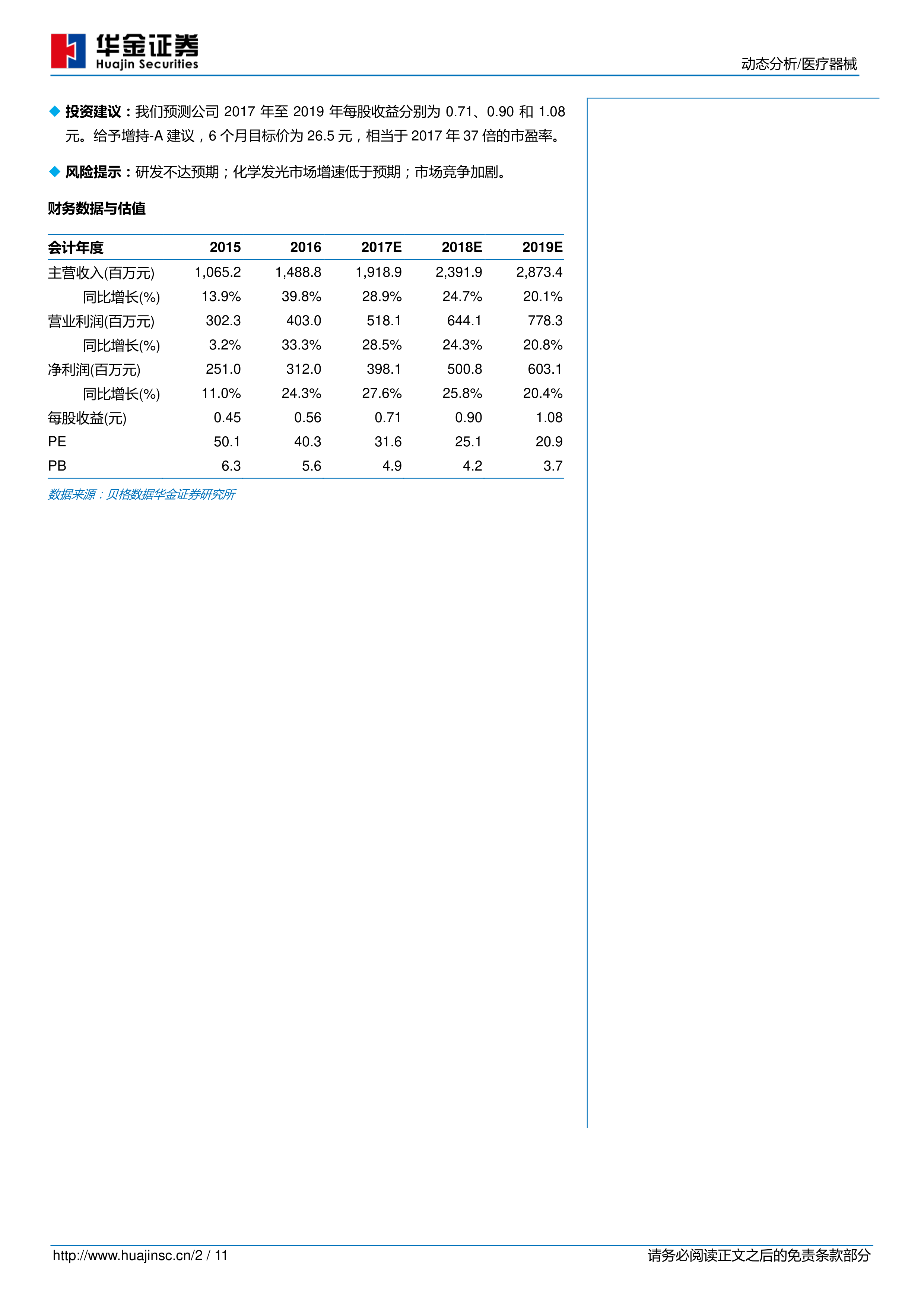

预测2017-2019年EPS分别为0.71、0.90和1.08元,给予增持-A评级,6个月目标价26.5元(对应2017年37倍PE)。

六、风险提示

研发不达预期;化学发光市场增速低于预期;市场竞争加剧。

总结

迈克生物2016年通过渠道外延扩张实现了营收的高速增长(+39.77%),但代理产品占比上升导致毛利率短期承压(-2.86PCT)。公司的核心亮点在于自产化学发光试剂的高增长(2016年同比+80.02%,2017年Q1同比+89.94%),这得益于公司持续的研发投入(研发费用同比+50.10%)和“仪器+试剂”闭环模式的成熟。同时,2017年Q1扣非净利润增速(+57.28%)远超收入增速,表明费用控制有所改善。渠道方面,公司正从西南地区向全国扩张,新设6家销售公司初步形成全国营销网络。预测公司2017-2019年EPS分别为0.71、0.90和1.08元,维持增持-A评级,但需关注研发风险、市场增速不及预期及竞争加剧等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用