中心思想

肝素制剂出口兑现,业绩稳健高增长

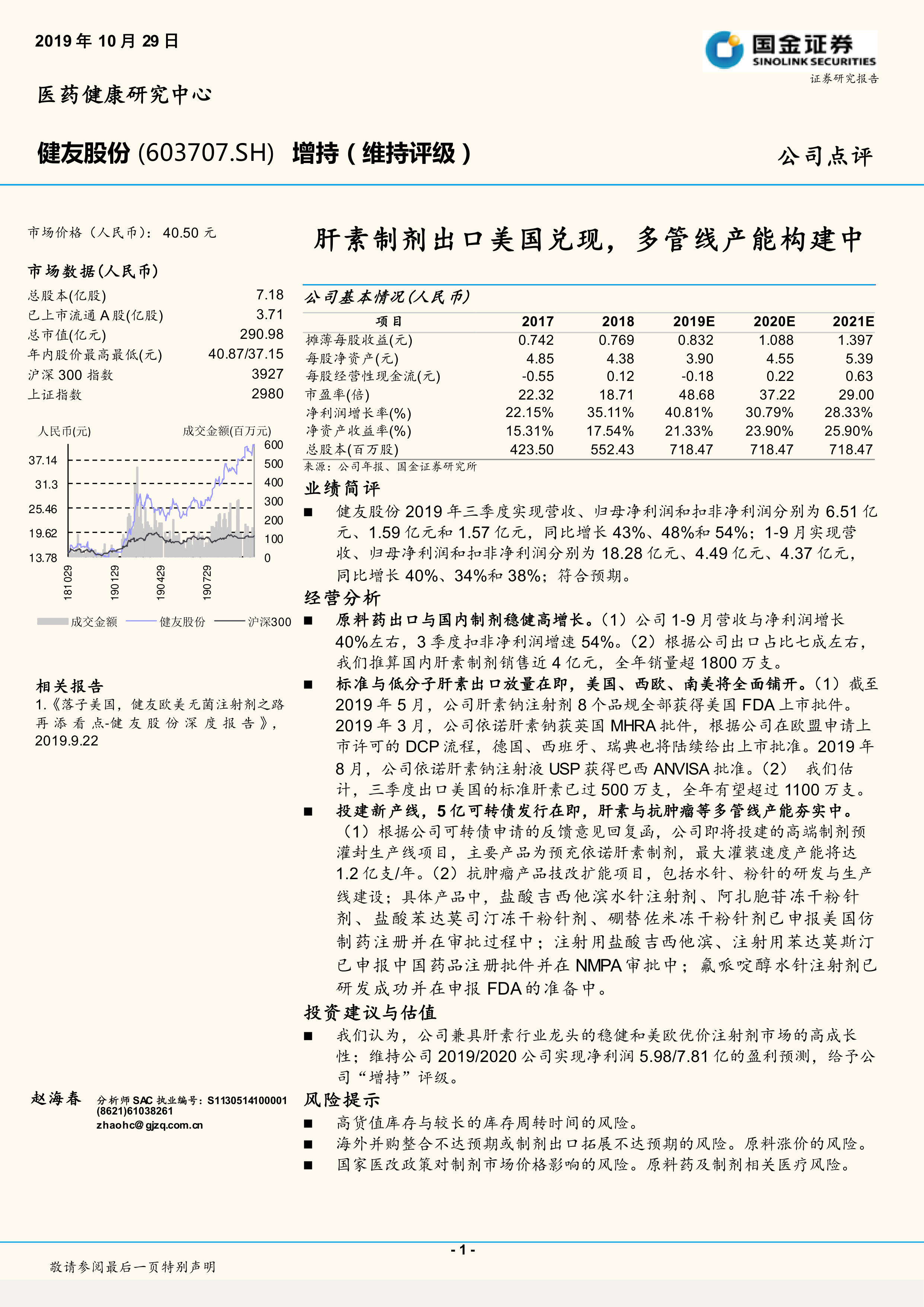

健友股份2019年三季度营收与归母净利润分别同比增长43%和48%,增速符合市场预期,其中肝素钠注射剂获美国FDA全部8个品规批件,出口美国标准肝素量预计超1100万支,标志着公司制剂出口战略进入实质性兑现期。

全球市场拓展与产能建设,夯实中长期成长基础

公司正加速依诺肝素等高端制剂在欧盟、南美等地区的注册与上市,并计划发行5亿元可转债投建预灌封生产线及抗肿瘤产品技改项目,预计新增产能达1.2亿支/年,为后续产品管线扩张提供坚实产能支撑。

主要内容

业绩简评

- 2019年三季度业绩表现:公司实现营收6.51亿元、归母净利润1.59亿元、扣非净利润1.57亿元,同比增长43%、48%、54%;1-9月累计营收18.28亿元、归母净利润4.49亿元、扣非净利润4.37亿元,同比增长40%、34%、38%,符合预期。

经营分析

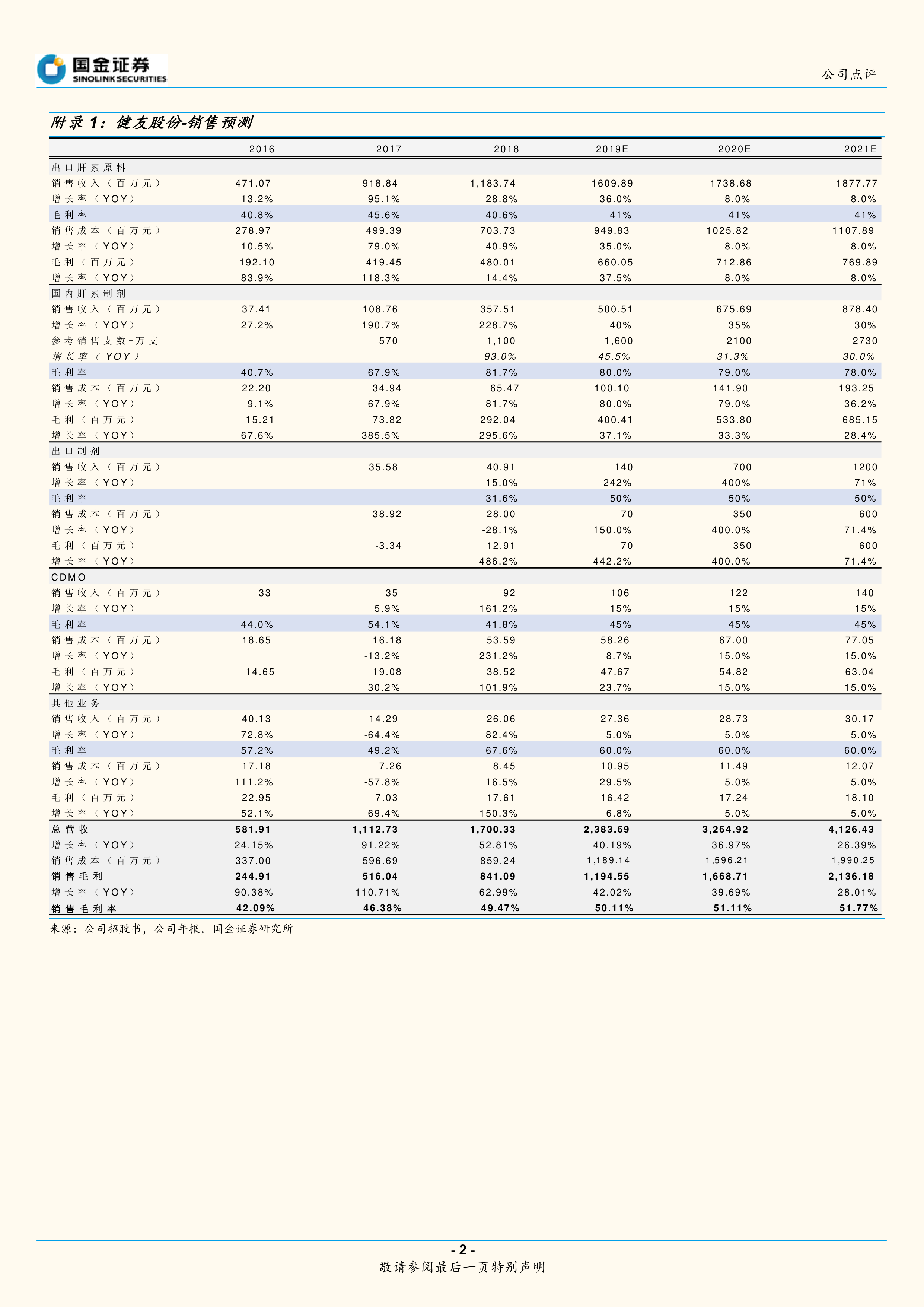

- 原料药出口与国内制剂稳健高增长:公司1-9月营收与净利润增长约40%,Q3扣非增速54%;出口占比约七成,推算国内肝素制剂销售额约4亿元,全年销量超1800万支。

- 标准与低分子肝素出口放量在即:截至2019年5月,肝素钠注射剂8个品规获美国FDA批件;依诺肝素钠获英国MHRA批件,德国、西班牙、瑞典等欧盟国家批准在即;巴西ANVISA于2019年8月批准依诺肝素钠注射液。Q3出口美国标准肝素超500万支,全年预计超1100万支。

- 投建新产线,5亿可转债发行在即:公司拟投建高端制剂预灌封生产线,主要产品为预充依诺肝素,最大灌装速度产能达1.2亿支/年;抗肿瘤产品技改扩能项目涵盖水针、粉针研发与生产线建设,多个产品已申报美国及中国药品注册。

投资建议与估值

- 投资评级与盈利预测:维持“增持”评级,预测2019/2020年净利润为5.98/7.81亿元,认为公司兼具肝素行业龙头稳健性与美欧优价注射剂市场高成长性。

风险提示

- 主要风险因素:高货值库存与较长周转时间风险;海外并购整合不达预期或制剂出口拓展不达预期风险;原料涨价风险;国家医改政策对制剂价格影响风险;原料药及制剂相关医疗风险。

总结

本报告基于健友股份2019年三季度财务数据及业务进展,核心总结如下:公司业绩保持高增长,营收与净利润增速均超40%,符合市场预期;肝素制剂出口美国已实现实质性突破,标准肝素出口量快速攀升,低分子肝素(依诺肝素)正逐步进入欧盟与南美市场;同时公司积极扩建产能,预灌封及抗肿瘤产线投资将支撑未来产品管线拓展。整体来看,公司短期受益于肝素产业链的稳健增长,中长期则通过制剂国际化与多管线布局打开成长空间,维持“增持”评级,但需关注库存周转、海外拓展及政策变动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用