中心思想

健友股份依诺肝素钠注射液获批FDA,打破近30年无中国药企获批历史

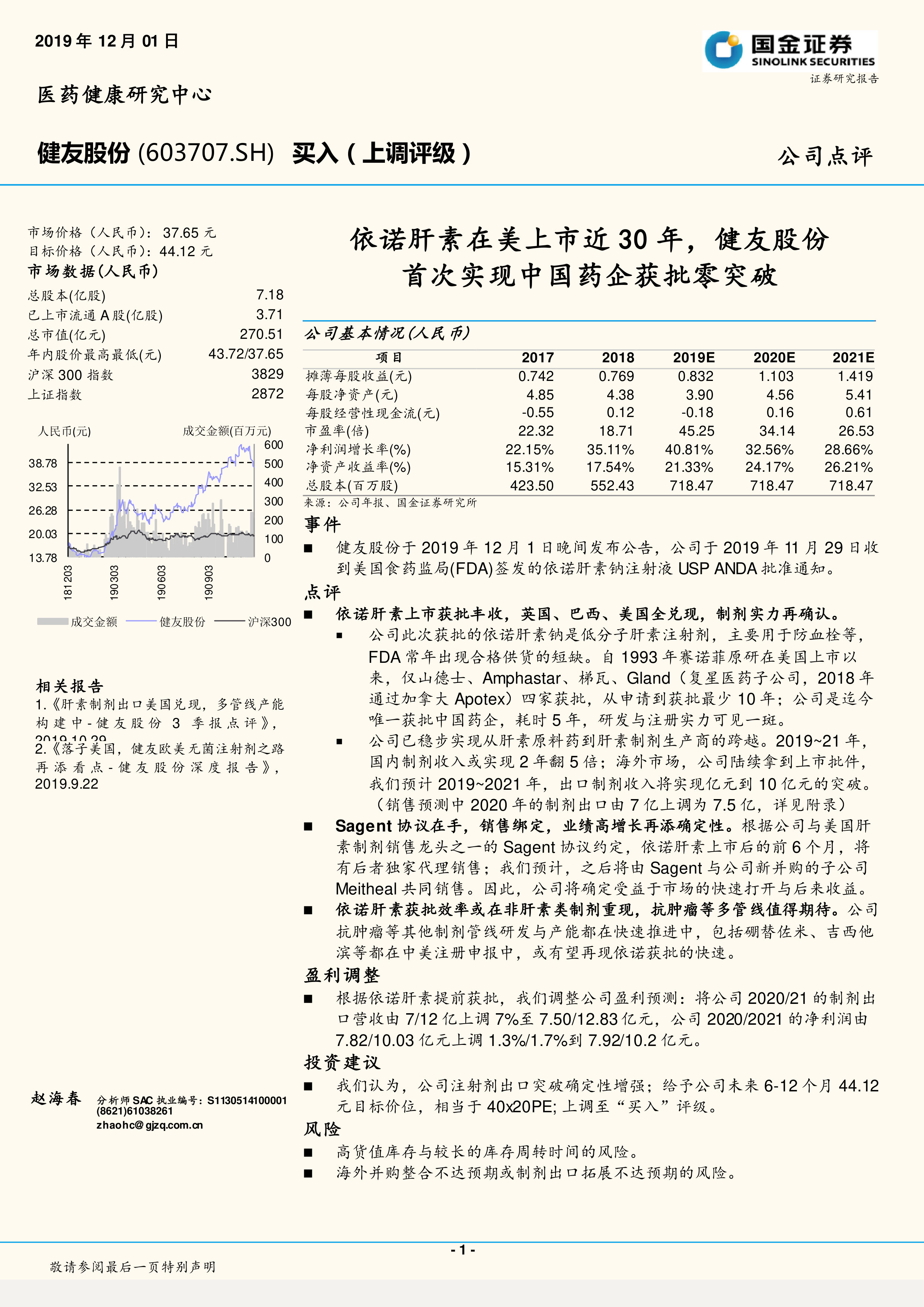

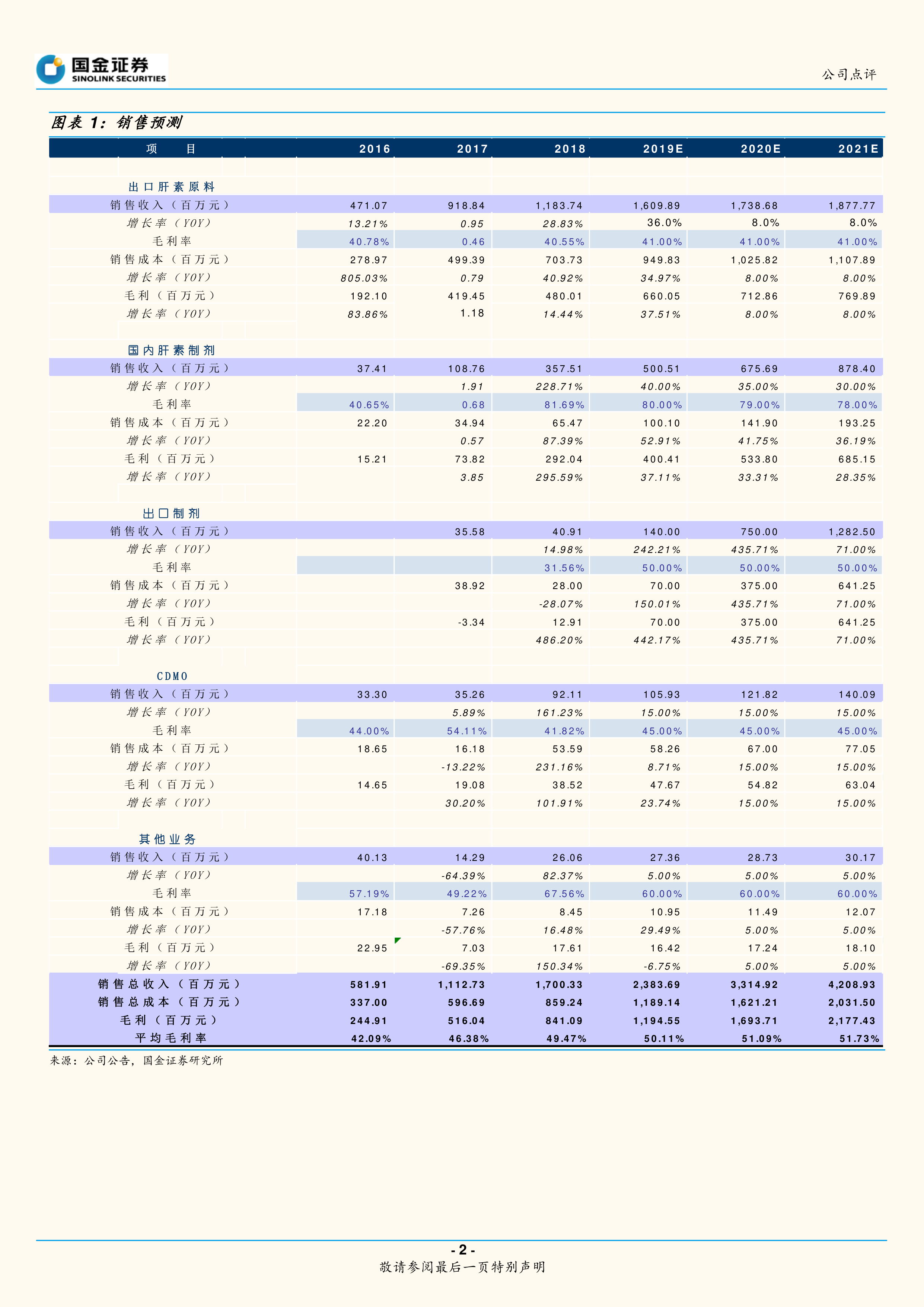

健友股份于2019年11月29日获得FDA对依诺肝素钠注射液的ANDA批准,成为迄今唯一获批的中国药企,耗时仅5年(过去其他企业从申请到获批最少10年)。该事件标志着公司在肝素制剂领域实现重大突破,从原料药向制剂生产商跨越,国内制剂收入预计2年翻5倍,海外出口制剂收入将从亿元突破至10亿元级别(2020年预测上调至7.5亿元)。

业绩确定性增强,公司上调盈利预测并获“买入”评级

基于依诺肝素提前获批以及Sagent销售协议,公司上调2020/2021年制剂出口营收预测至7.50/12.83亿元,净利润上调至7.92/10.2亿元。分析师给予44.12元目标价(对应40倍2020年PE),评级由增持上调至买入。同时提示高货值库存与库存周转时间风险,以及海外并购整合或制剂出口拓展不达预期的风险。

主要内容

事件

健友股份于2019年12月1日晚间公告,公司于2019年11月29日收到美国食药监局(FDA)签发的依诺肝素钠注射液USP ANDA批准通知。

依诺肝素上市获批丰收,英国、巴西、美国全兑现

公司获批的依诺肝素钠为低分子肝素注射剂,主要用于防血栓等,FDA常年出现合格供货的短缺。自1993年赛诺菲原研在美国上市以来,仅山德士、Amphastar、梯瓦、Gland(复星医药子公司)四家获批,其中最少耗时10年;公司是迄今唯一获批中国药企,耗时仅5年,研发与注册实力突出。公司已稳步实现从肝素原料药到肝素制剂生产商的跨越。预计2019~2021年,国内制剂收入或实现2年翻5倍;海外出口制剂收入将从亿元突破至10亿元(2020年预测由7亿上调至7.5亿元)。

Sagent协议在手,销售绑定

根据公司与美国肝素制剂销售龙头之一的Sagent协议,依诺肝素上市后前6个月由Sagent独家代理销售,之后由Sagent与公司新并购的子公司Meitheal共同销售。公司将确定受益于市场的快速打开与后续收益。

非肝素类制剂管线值得期待

公司抗肿瘤等其他制剂管线(硼替佐米、吉西他滨等)都在中美注册申报中,或有望再现依诺获批的快速效率。

盈利调整

根据依诺肝素提前获批,公司将2020/2021年制剂出口营收由7/12亿上调7%至7.50/12.83亿元,2020/2021年净利润由7.82/10.03亿元上调1.3%/1.7%到7.92/10.2亿元。

投资建议

给予公司未来6-12个月44.12元目标价位,相当于40x20PE,上调至“买入”评级。核心逻辑:注射剂出口突破确定性增强。

风险

高货值库存与较长库存周转时间的风险;海外并购整合不达预期或制剂出口拓展不达预期的风险。

总结

本报告围绕健友股份依诺肝素钠注射液获FDA批准这一核心事件,分析了公司从肝素原料药向制剂生产商跨越的里程碑意义。通过Sagent销售协议绑定、多管线研发推进以及盈利上调,公司业绩高增长确定性增强。分析师上调评级至“买入”,目标价44.12元。报告同时提示了库存周转及海外拓展的风险。财务预测显示2019-2021年净利润复合增长率约30%,毛利率稳步提升至50%以上,支撑公司估值与投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用