中心思想

- 硼替佐米获FDA暂批,标志公司主业进入抗肿瘤重磅领域:该药物是全球首个蛋白酶体抑制剂,用于多发性骨髓瘤和套细胞淋巴瘤,原研2019年全球销售额超20亿美元,美国市场约6.35亿美元,公司获批后有望分享高价值市场。

- 非肝素制剂战略突破,强化公司成长逻辑:此前公司依赖肝素原料药及依诺肝素制剂,此次硼替佐米暂批打通肿瘤领域通道,叠加2020年依诺肝素美国市场开启、肝素原料药涨价,三大看点支撑营收与净利润持续高增长(预计2020/2021年净利润7.92/10.2亿元)。

主要内容

事件

香港健友向美国FDA申报的注射用硼替佐米ANDA获得暂时批准,FDA已完成所有审评流程,但因相关专利未到期(2022年7月25日到期)而暂缓最终上市。

点评

非肝素制剂重磅药领域突破兑现

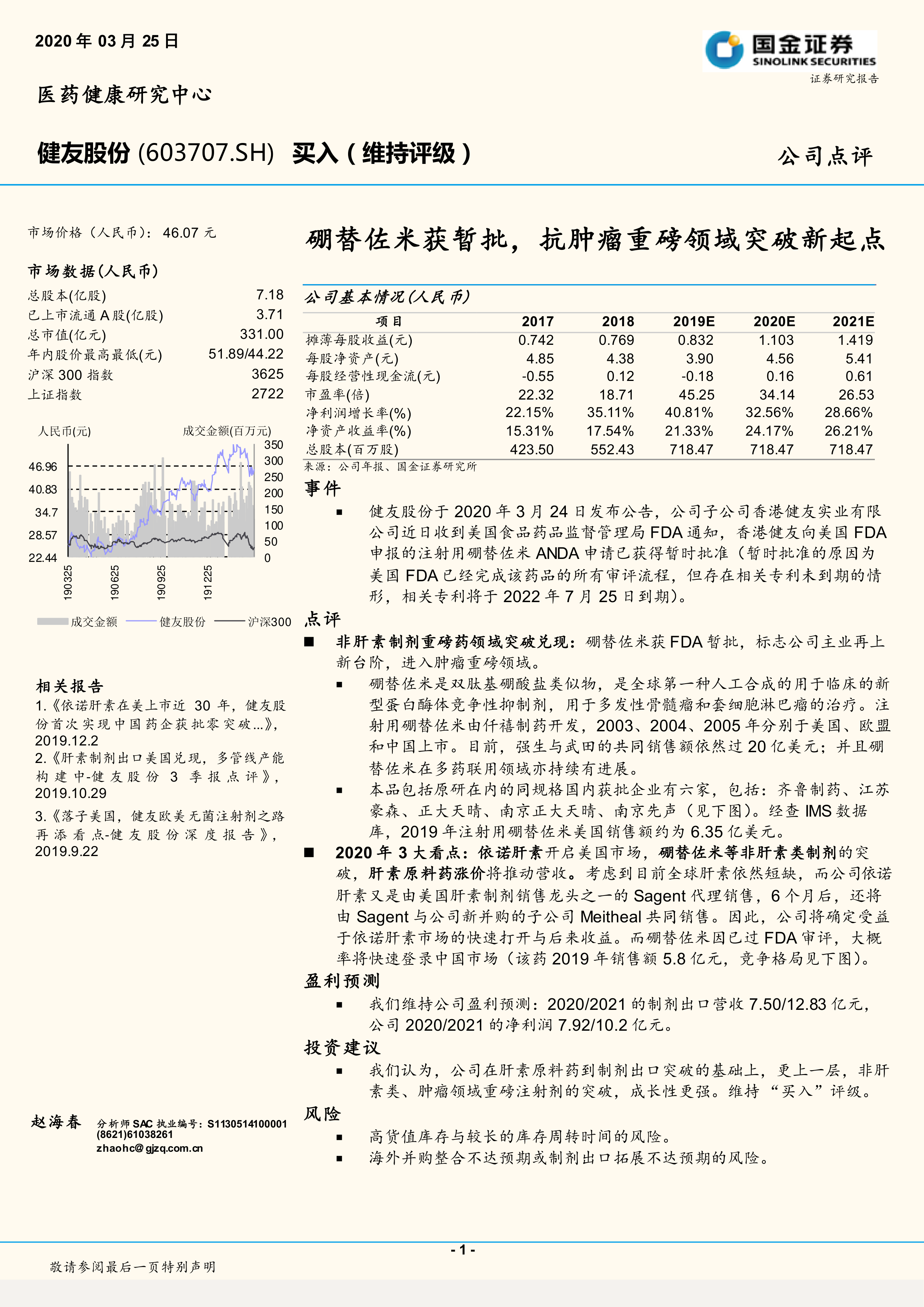

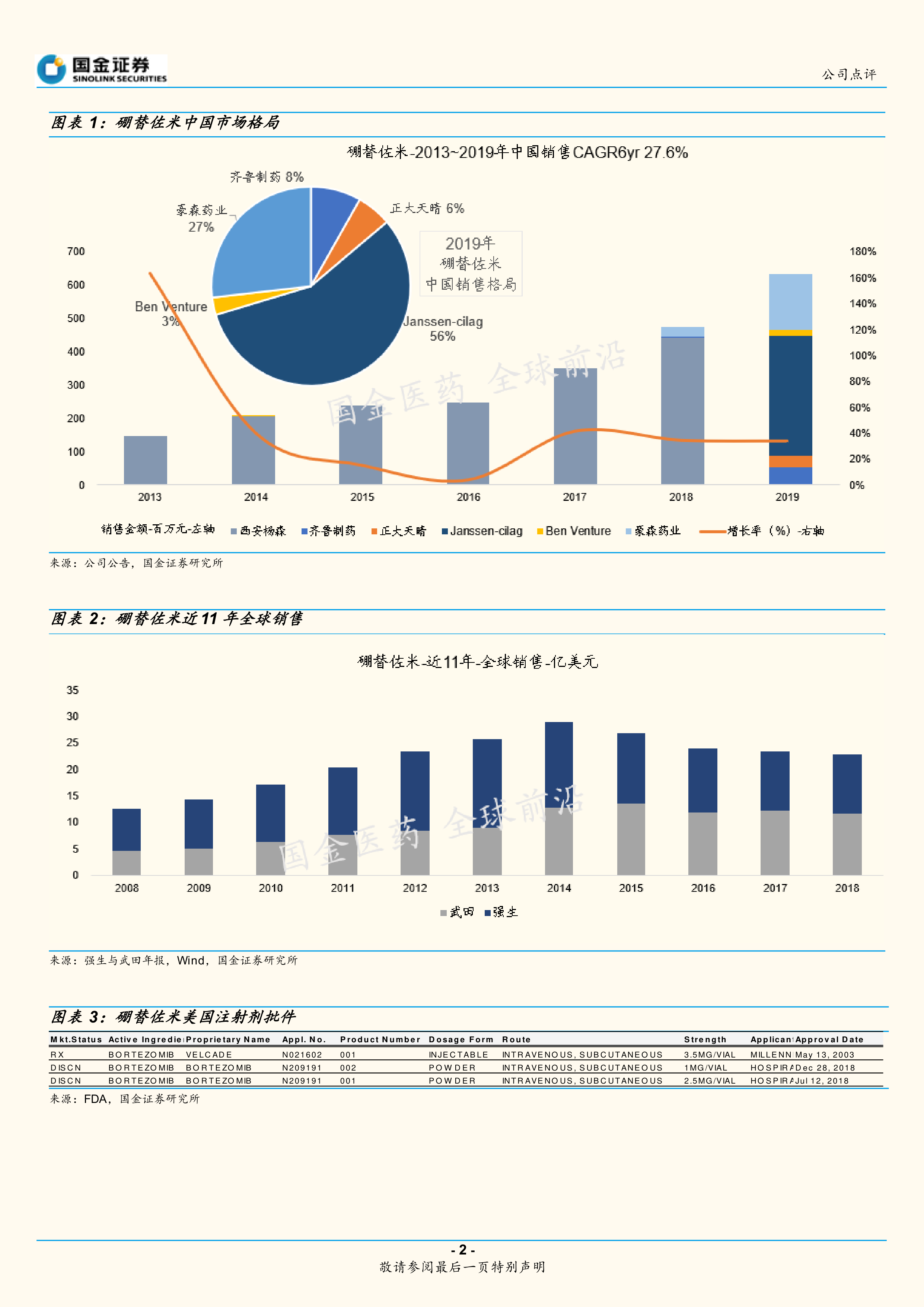

硼替佐米获FDA暂批,标志着公司从肝素主业成功拓展至肿瘤重磅注射剂领域。该药是全球第一种人工合成的蛋白酶体抑制剂,用于多发性骨髓瘤和套细胞淋巴瘤,原研(强生/武田)全球销售额持续超20亿美元,2019年美国市场约6.35亿美元。国内已有齐鲁、豪森、正大天晴等6家企业获批,2019年国内销售额约5.8亿元,竞争格局逐步形成。

2020年三大看点

- 依诺肝素开启美国市场:公司通过Sagent代理销售,6个月后与Meitheal共同销售,受益于全球肝素短缺及渠道优势,预计快速放量。

- 非肝素制剂突破:硼替佐米已获FDA完整审评,大概率快速登录中国市场,打开第二增长曲线。

- 肝素原料药涨价:全球肝素供给紧张,原料药价格上涨将直接推动营收增长。

盈利预测

维持2020/2021年制剂出口营收7.50/12.83亿元,净利润7.92/10.2亿元,对应每股收益1.103/1.419元,净利润增速分别为32.56%/28.66%。

投资建议

公司在肝素原料药到制剂出口突破基础上,进一步实现非肝素类、肿瘤领域重磅注射剂的突破,成长性增强,维持“买入”评级。

风险

高货值库存与周转时间风险

肝素原料药及制剂库存金额较高,周转周期较长,存在价格波动及减值风险。

海外并购整合或制剂出口拓展不达预期风险

海外子公司Meitheal整合进程、美国市场拓展速度可能不及预期,影响业绩兑现。

总结

本报告围绕健友股份硼替佐米获FDA暂批这一事件,深入分析了公司从肝素主业向抗肿瘤重磅领域战略突破的里程碑意义。通过引用硼替佐米全球及美国市场销售额(6.35亿美元)、国内市场竞争格局(6家获批企业)、公司2020年三大看点(依诺肝素、硼替佐米、肝素原料药)及财务预测(2020/2021年净利润7.92/10.2亿元),论证了公司成长性增强的逻辑。盈利预测显示收入与利润保持30%左右增速,投资建议维持“买入”,同时提示了库存周期与海外整合风险。整体报告以数据驱动,专业评估了公司短期爆发与长期成长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用