中心思想

业绩增长稳健,自建门店快速推进

一心堂2020年上半年实现营业收入60.3亿元,同比增长19.1%,归母净利润4.2亿元,同比增长23.5%,第二季度利润增速进一步提升至30.7%。在疫情冲击下,公司凭借快速的门店扩张和品类结构优化保持了稳健增长。报告期内直营门店净增417家至6683家,新建门店主要集中在云南、四川、贵州等优势区域,通过抢占因疫情腾出的优质商铺位置,为未来持续增长奠定基础。

渠道与品类优化驱动盈利结构改善

受疫情影响,低毛利的医疗器械收入同比大幅增长128.9%,占总收入比重提升,导致上半年毛利率同比下降2.6个百分点至36.2%。但公司通过减少促销活动、控制销售费用,使销售费用率同比下降2.4个百分点至24.2%,有效对冲了毛利率下滑的影响。同时,特慢病药店和健康照顾站建设加速,会员销售占比超过80%,多渠道增强顾客粘性,为盈利增长提供支撑。

主要内容

一、业绩总结与盈利分析

2020上半年营收与利润双增

2020年H1实现营业收入60.3亿元(+19.1%),归母净利润4.2亿元(+23.5%);其中Q2收入29.4亿元(+19.0%),归母净利润2.1亿元(+30.7%),利润增速呈现加速态势。

品类结构变化导致毛利率短期承压

分品种看,医疗器械收入8.0亿元(+128.9%),中成药收入5.2亿元(+31.1%),带动整体收入增长。但高增长的低毛利医疗器械占比提升,使上半年毛利率下降2.6pp至36.2%。销售费用率下降2.4pp至24.2%,管理费用率和财务费用率基本稳定。

二、门店扩张与区域布局

自建门店大幅增长,抢占优质区位

2020年上半年公司直营门店净增417家,其中新开门店535家,搬迁门店88家,关闭门店30家。新建门店集中在云南(306家)、四川(78家)、贵州(40家),且主要选址于省会和地市级城市。疫情导致部分中小零售商店倒闭,公司借此机会获取了更好的商圈位置,为后续客流增长提供保障。

三、多渠道会员粘性与特慢病业务

特慢病药店及健康照顾站快速铺开

截至2020年6月30日,公司特慢病药店达到604家,上半年新增127家;健康照顾站建设336家,其中Q2新增250家。通过提供慢病管理和健康咨询等增值服务,公司有效增强老顾客粘性并吸引新客流。

会员体系贡献超八成销售

公司会员人数达2200万人,会员销售占总销售比重超过80%。高比例会员销售意味着稳定的客户基础和较强的复购能力,为公司未来收入增长提供了可靠支撑。

四、盈利预测与估值

未来三年业绩预测

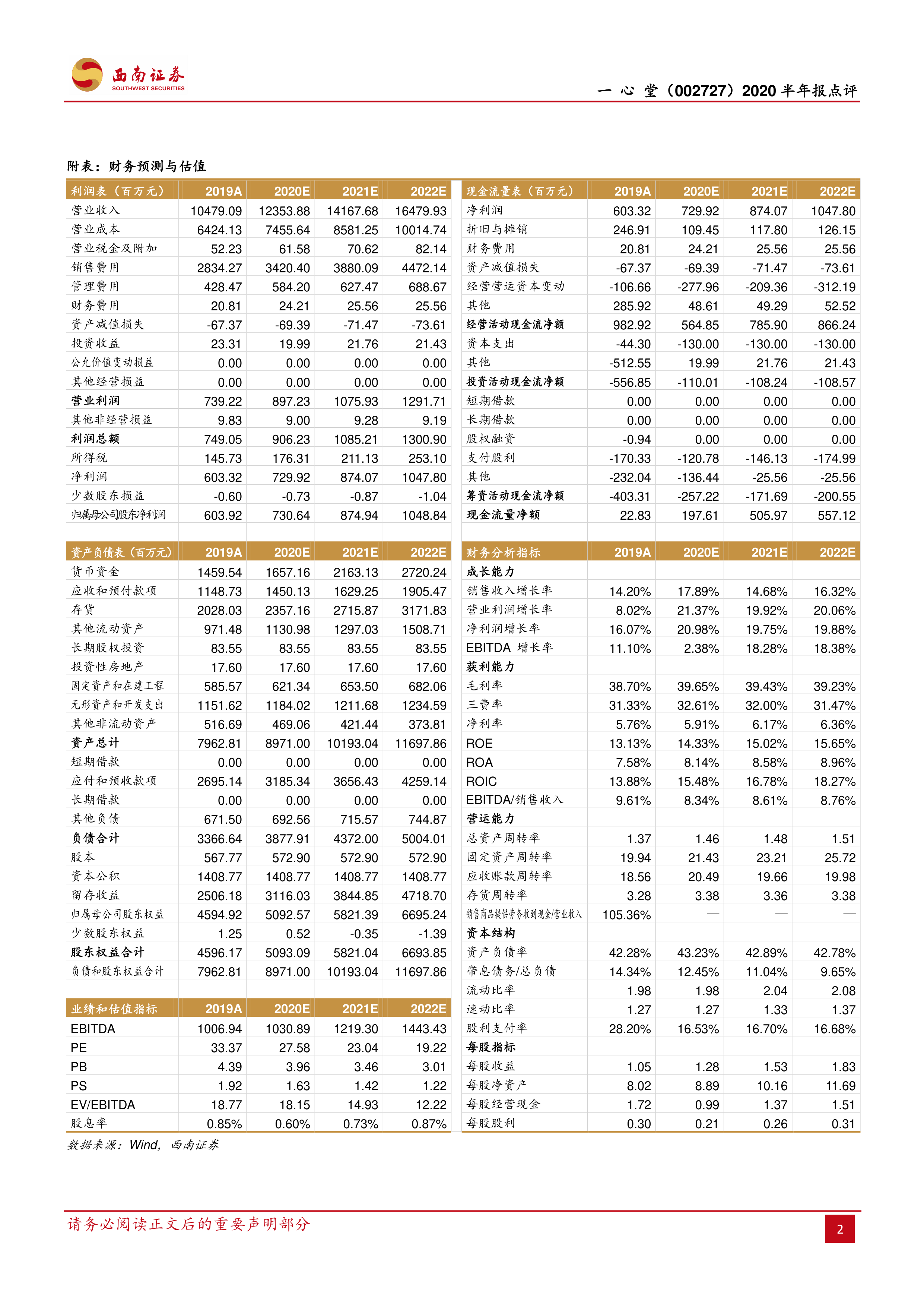

预计2020-2022年EPS分别为1.28元、1.53元、1.83元,对应PE分别为28倍、23倍、19倍。ROE从2019年的13.13%提升至2022年预测的15.65%,盈利能力稳步增强。

投资建议与风险提示

维持“买入”评级。风险包括门店扩张不达预期、特慢病业务增长不及预期、药品降价风险等。

总结

一心堂2020年上半年在疫情背景下实现了营收和利润的双位数增长,其中Q2利润增速显著加快。门店扩张是当前核心驱动力,上半年净增417家直营门店,通过低成本获取优质商铺增强了长期竞争力;品类层面,医疗器械和中成药增长突出,但低毛利品类占比提升导致毛利率短期承压,不过销售费用率的下行有效保障了净利率稳定。特慢病药店和健康照顾站建设加速推进,会员销售占比超80%,客户粘性持续强化。根据西南证券的盈利预测,公司2020-2022年归母净利润复合增长率约为20%,对应PE处于合理区间。综合来看,公司作为直营连锁药店龙头,在规模扩张、渠道深化和健康管理服务升级的驱动下,有望实现持续稳健增长,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用