中心思想

业绩超预期与核心驱动力

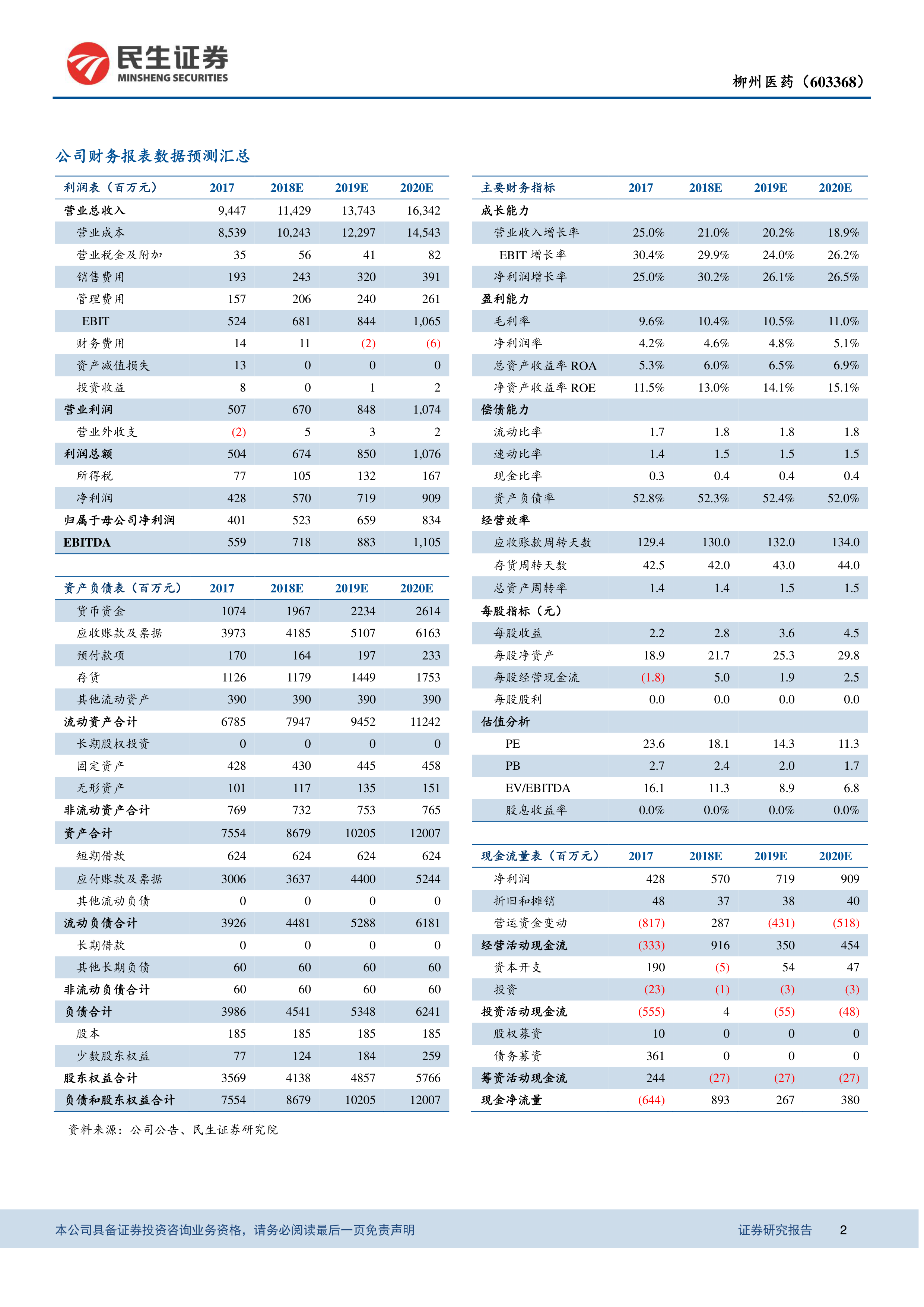

柳州医药2018年一季度营收、归母净利润分别同比增长25.32%和35.27%,扣非净利润增长33.96%,EPS 0.61元,超市场预期。业绩高增主要源于纯销业务受益于“两票制”与新标切换实现20%以上增长,零售业务通过快速展店和处方外流达到近50%增速,同时器械、饮片等新兴业务盈利能力逐步显现,形成多轮驱动格局。

区域龙头地位强化与估值优势

公司深耕广西市场,市占率近30%,通过供应链延伸项目锁定医院配送权,终端份额持续提升。预测2018-2020年EPS为2.82/3.56/4.51元,对应PE仅18/14/11倍,显著低于行业均值,业绩有望持续超预期,维持“强烈推荐”评级。

主要内容

事件概述

公司发布2018年一季报:营收27.12亿元(+25.32%),归母净利润1.13亿元(+35.27%),扣非净利润1.13亿元(+33.96%),EPS 0.61元,超预期。销售费用、管理费用、财务费用分别同比+27.64%、+27.68%、+2278.89%,主要因业务扩张及融资成本上升。

分析与判断

“两票制+新标”全面铺开,批发业务稳步增长

- 纯销业务增速超20%,调拨业务小幅下降,第三终端稳中有增。

- 核心驱动:①“两票制”提升行业集中度,公司渠道完善、市占率约30%,快速拓展终端;②省内新标切换基本完成,供应链延伸项目带来优先配送权,医院配送放量。

- 预计全年批发业务增速不低于20%。

零售业务快速发展,批零一体化优势明显

- 零售业务增速接近50%,得益于:①桂中大药房快速展店,现有270家直营药店(+75家),含157家医保药店(+98家)、30余家DTP药房,2018年计划新建约100家;②DTP药房承接处方外流,医保药店及可比店管理完善。

- 预计2018年零售端增速不低于40%。

其他业务盈利能力逐步显现,或成未来新增长点

- 器械:Q1收入增速达80%,平台化配送及SPV耗材管理系统效果显著,预计2018年增速约40%。

- 饮片:配方颗粒替代趋势下市场空间大,产能充足、渠道畅通,预计2018年饮片收入超1亿元。

- 仙茱中药2017年已盈利,2018年有望进一步提升;医大仙晟下半年有望通过GMP认证增厚业绩。

- 并购基金收购万通制药,丰富中药独家品种,完善产业链布局。

盈利预测与投资建议

预计2018-2020年EPS分别为2.82/3.56/4.51元,对应PE 18/14/11倍,低于行业估值,业绩有望超预期,维持“强烈推荐”。

风险提示

省内市场竞争加剧;零售端拓展不及预期;饮片销售不及预期。

总结

业绩高速增长与战略布局成果

公司一季报在纯销、零售、器械三大板块均实现超预期增长,归母净利润增速达35.27%,验证了“两票制”下区域龙头份额提升、批零一体化协同及新兴业务放量的战略有效性。批发业务受益于新标切换与终端粘性,零售业务通过展店和处方药外流快速扩张,器械与饮片成为新增长极。

估值安全垫与未来看点

当前PE仅为2018年18倍,显著低于医药流通行业平均水平,且未来两年净利润复合增速预计超过26%,具备较高安全边际。需关注省内竞争加剧及零售扩张节奏,但整体业绩确定性较强,持续推荐。

微信扫一扫-立即使用

微信扫一扫-立即使用