中心思想

业绩稳健增长,混改落地驱动长期发展

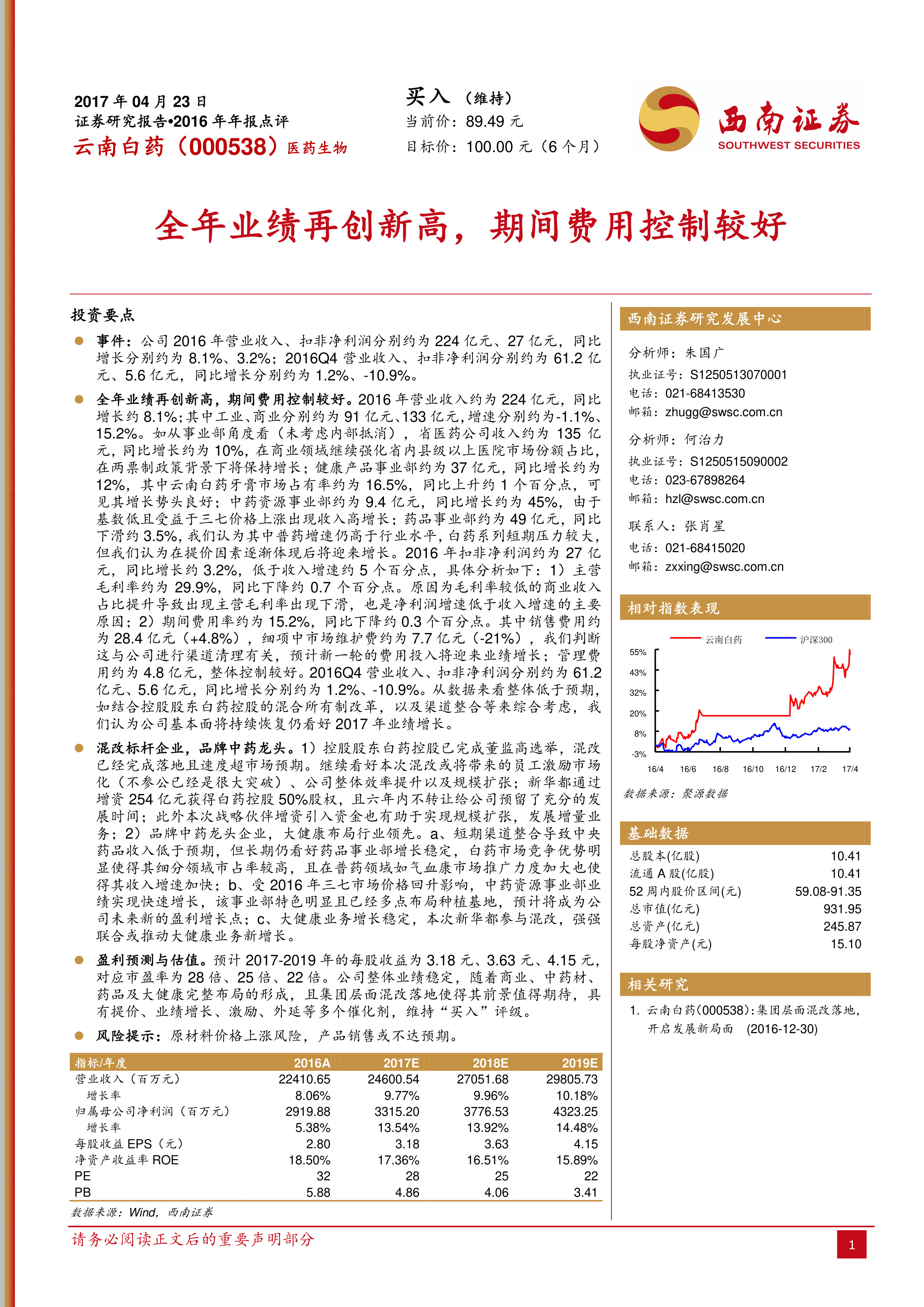

报告指出,云南白药2016年营业收入约224亿元,同比增长8.1%,扣非净利润约27亿元,同比增长3.2%,全年业绩再创新高。净利润增速低于收入增速的主要原因是毛利率较低的商业收入占比提升,导致整体毛利率下降0.7个百分点至29.9%。期间费用控制较好,费用率同比下降0.3个百分点至15.2%。2016Q4业绩略低于预期,但综合混改落地、渠道整合等因素,公司基本面持续恢复,2017年有望迎来增长。控股股东白药控股混改已完成,新华都增资254亿元获得50%股权,混改速度超预期,将带来员工激励市场化、效率提升和规模扩张。维持“买入”评级,目标价100元。

品牌中药龙头,大健康布局优势突出

报告强调,云南白药作为品牌中药龙头企业,各业务板块表现分化:药品事业部收入同比下滑3.5%,但普药增速高于行业水平,白药系列提价效果有望逐步体现;健康产品事业部收入同比增长12%,核心产品白药牙膏市占率升至16.5%;中药资源事业部因三七价格上涨收入大增45%;商业板块受益于两票制,收入同比增长15.2%。混改引入新华都,强强联合有望进一步推动大健康业务增长。公司拥有提价、业绩增长、激励、外延等多重催化剂,前景值得期待。

主要内容

投资要点

事件

报告披露云南白药2016年年报数据:全年营业收入约224亿元,同比增长8.1%;扣非净利润约27亿元,同比增长3.2%。2016年第四季度营业收入约61.2亿元,同比增长1.2%;扣非净利润约5.6亿元,同比下降10.9%。

全年业绩分析

2016年工业收入约91亿元,同比下降1.1%;商业收入约133亿元,同比增长15.2%。分事业部来看:省医药公司收入约135亿元,同比增长10%,在两票制背景下将继续强化省内医院市场份额;健康产品事业部收入约37亿元,同比增长12%,其中白药牙膏市占率同比提升1个百分点至16.5%;中药资源事业部收入约9.4亿元,同比增长45%,受益于三七价格上涨;药品事业部收入约49亿元,同比下降3.5%,普药增速仍高于行业水平,白药系列短期承压但提价将带来增长。主营毛利率同比下降0.7个百分点,系商业占比提升所致;期间费用率同比下降0.3个百分点,销售费用中市场维护费下降21%,显示渠道清理效果,后续费用投入有望支撑业绩增长。

混改标杆企业,品牌中药龙头

白药控股已完成董监高选举,混改落地速度超预期。新华都通过增资254亿元获得白药控股50%股权,且六年内不转让,为公司提供了充足发展时间。混改将带来员工激励市场化、整体效率提升以及规模扩张。品牌中药龙头地位稳固:药品事业部长期增长稳健,普药推广加快;中药资源事业部特色明显,多点布局种植基地,有望成为新增长点;大健康业务增长稳定,混改后强强联合或推动大健康业务新突破。

盈利预测与估值

预计2017-2019年每股收益分别为3.18元、3.63元、4.15元,对应市盈率28倍、25倍、22倍。公司业绩稳定,商业、中药材、药品及大健康完整布局形成,集团混改落地前景可期,维持“买入”评级。催化剂包括提价、业绩增长、激励、外延等。

风险提示

原材料价格上涨风险,产品销售或不达预期。

盈利预测

关键假设

- 医药商业:受益于两票制政策,预计2017-2019年收入增速约10%,毛利率约8%。

- 医药工业(含药品、健康、中药资源事业部):预计综合销量增速约9%-10%,毛利率约64%。

- 期间费用率相对稳定,销售费用率约13%,管理费用率维持2%以上。

业务分拆及预测(表1)

报告提供2015-2019年收入、成本、毛利率的分业务预测。医药商业收入从2016年13276百万元预计增至2019年17670百万元,毛利率维持8%;医药工业收入从9080百万元增至12053百万元,毛利率从62.1%提升至64%;其他业务收入增长但毛利率较低。整体收入增速逐年提升至10%左右。

附表:财务预测与估值

报告详细列示2016-2019年利润表、现金流量表、资产负债表及关键财务指标。预计2017-2019年归属母公司净利润分别为3315、3777、4323百万元,增长率约13.5%-14.5%,ROE逐步从18.5%下降至15.9%,资产负债率下降,经营现金流稳步增长。PE从31.9倍降至21.6倍,PB从5.9倍降至3.4倍。

总结

业绩与混改双重驱动,前景展望清晰

云南白药2016年营收和利润再创新高,虽短期因商业占比提升导致净利润增速略低,但期间费用控制良好,渠道清理为后续增长铺路。混改落地超预期,引入新华都带来资金和市场化机制,有望激发公司长期增长动力。各业务板块中,商业受益两票制稳健增长,健康产品依托白药牙膏持续放量,中药资源受价格周期驱动高增,药品事业部等待提价效果显现。整体盈利能力稳定,未来三年净利润复合增速约13.9%,维持“买入”评级。

投资建议与风险提示

当前股价89.49元,目标价100元(6个月),对应2017年PE约28倍,估值合理。催化剂包括提价、混改后激励、外延并购等。主要风险为原材料价格上涨和产品销售不及预期。投资者应关注混改后续进展及渠道整合成效。

微信扫一扫-立即使用

微信扫一扫-立即使用