心脉医疗(688016)

业绩简评

2025年前三季度公司实现营业收入10.15亿元,同比增长4.66%;实现归属于母公司所有者的净利润4.29亿元,同比下降22.46%;归属于母公司所有者的扣除非经常性损益的净利润为3.72亿元,同比下降25.80%。

2025年Q3公司实现营业收入3.00亿元,同比增长64.68%;实现归属于母公司所有者的净利润1.14亿元,同比下降23.63%;归属于母公司所有者的扣除非经常性损益的净利润1.02亿元,同比下降2026-0111.84%。

2025年前三季度公司经营分析

公司三季度毛利率环比提升。主要原因是生产效率提升、料工费下降。公司生产供应链团队致力于改善生产效率,目前公司原材料国产化率超过85%,自动化编织设备也陆续开始使用,随着销量和产量提升,原材料的议价能力也在提升,预计全年毛利率恢复到70%以上。

公司海外业务预计全年增长60%以上。公司自身海外业务覆盖中东、亚太和南美三大区域,Lombard主要覆盖欧洲区域,业务协同下,Lombard今年预期可实现扭亏为盈。整体来看,海外业务预计全年增长60%以上。心脉的出海战略已布局多年,产品在欧洲、南美、亚太有较高的临床认可度。Talos®/通天眼™直管型胸主动脉覆膜支架系CHINA统已在南美上市,并将获批CE认证;Hector®胸主动脉多分支覆膜支架系统今年7月已在欧洲获得CMD批准。配合Lombard在欧洲市场的渠道优势,未来几年海外业务持续高速增长具备较强信心。整体来看,国际业务量价齐升,目前国际业务毛利率已提升至50%,部分国家甚至超过60%。未来随着多款新产品在海外陆续上市,特别是胸主产品在海外销售占比不断提高,国际业务利润有望进一步提升。

盈利预测

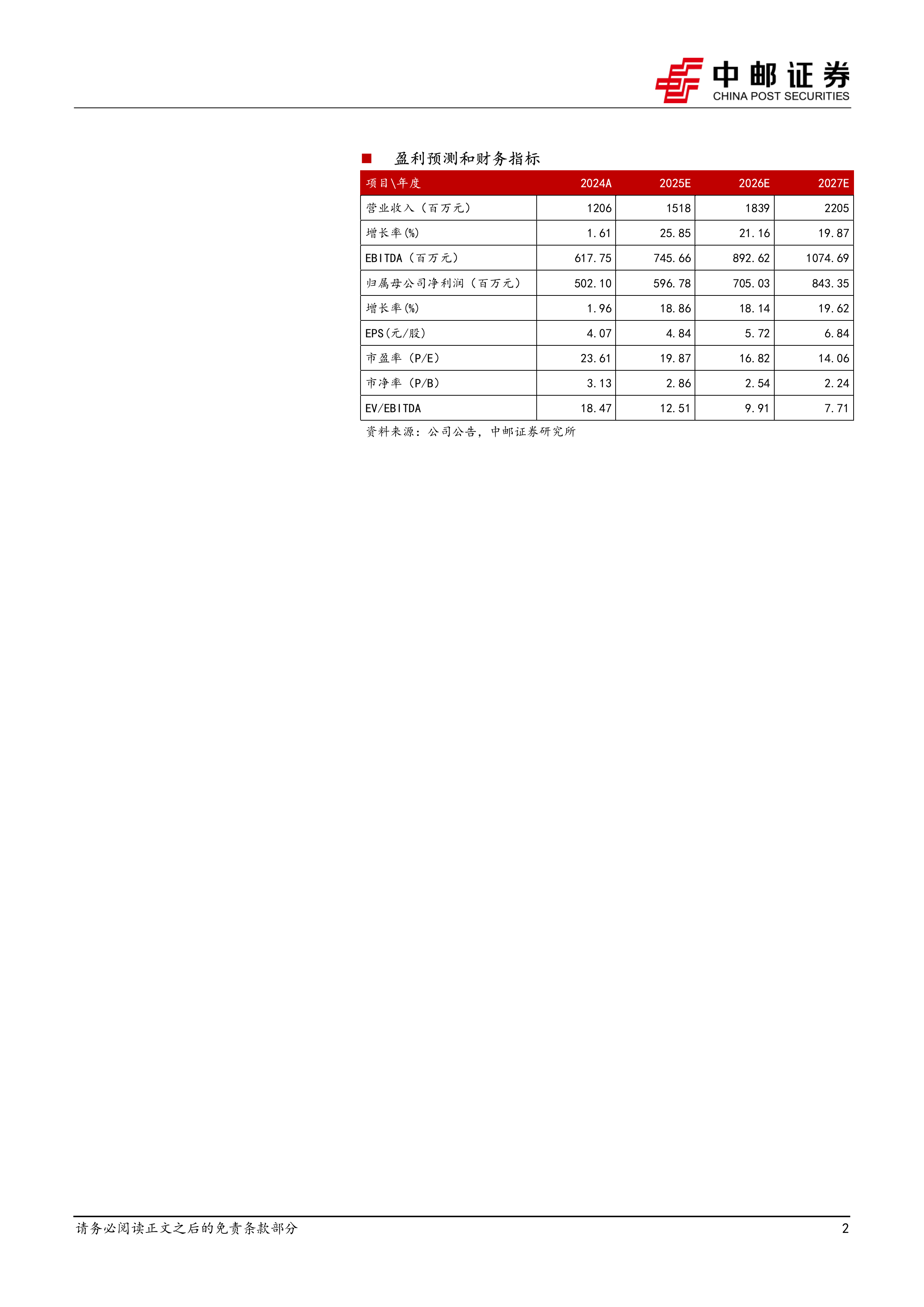

预计公司2025-2027年收入端分别为15.18亿元、18.39亿元和22.05亿元,收入同比增速分别为25.85%、21.16%和19.87%,预计归母净利润2025年-2027年分别为5.97亿元、7.05亿元和8.43亿元,归母净利润同比增速分别为18.86%,18.14%和19.62%。2025-2027年PE分别为19.87倍、16.82倍和14.06倍,2025-2027年PEG分别为1.05、0.93和0.72。

风险提示

研发进展不及预期风险;行业竞争加剧风险;海外市场拓展不及预期风险;医疗事故风险。

微信扫一扫-立即使用

微信扫一扫-立即使用