投资要点

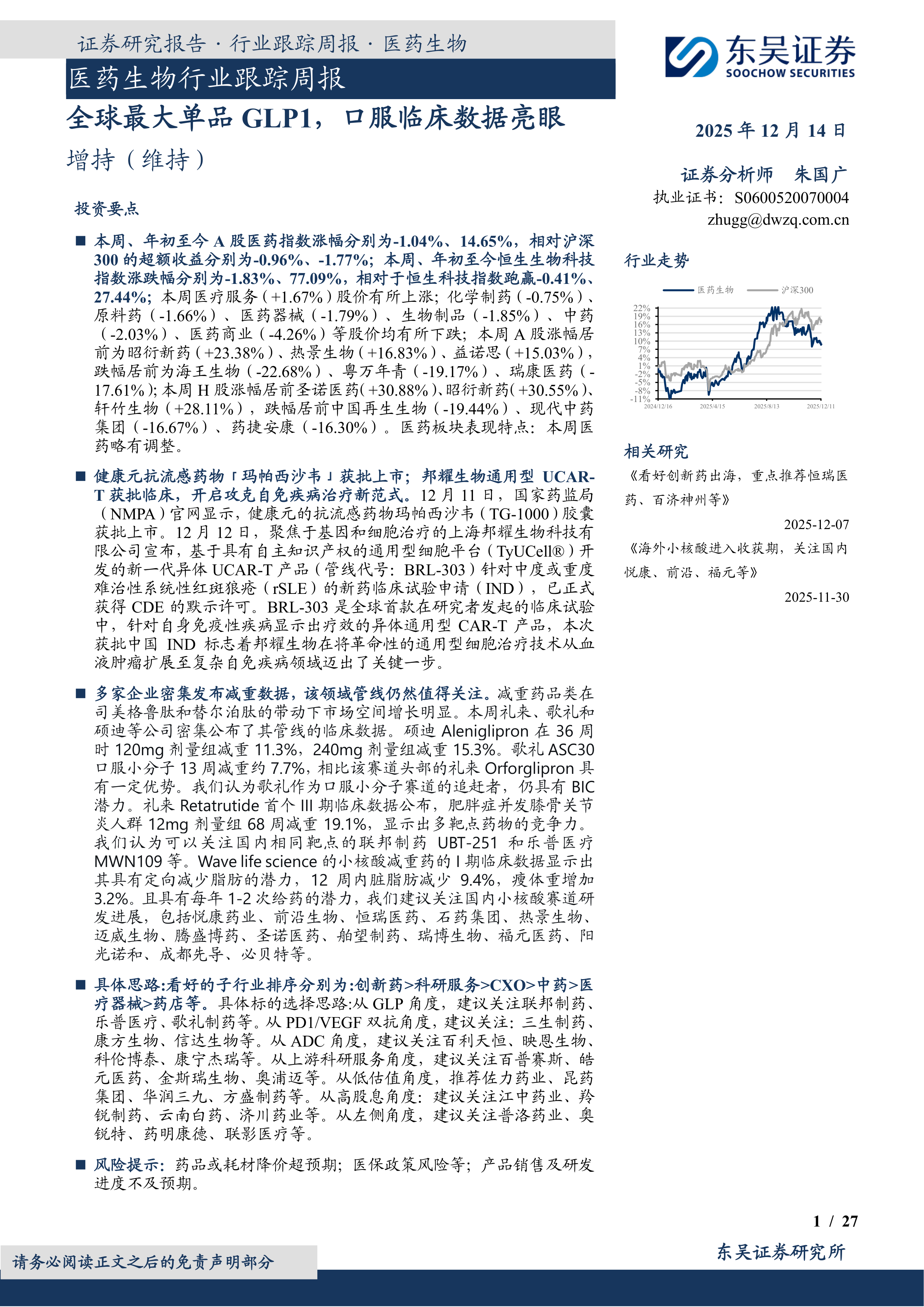

本周、年初至今A股医药指数涨幅分别为-1.04%、14.65%,相对沪深300的超额收益分别为-0.96%、-1.77%;本周、年初至今恒生生物科技指数涨跌幅分别为-1.83%、77.09%,相对于恒生科技指数跑赢-0.41%、27.44%;本周医疗服务(+1.67%)股价有所上涨;化学制药(-0.75%)、原料药(-1.66%)、医药器械(-1.79%)、生物制品(-1.85%)、中药(-2.03%)、医药商业(-4.26%)等股价均有所下跌;本周A股涨幅居前为昭衍新药(+23.38%)、热景生物(+16.83%)、益诺思(+15.03%),跌幅居前为海王生物(-22.68%)、粤万年青(-19.17%)、瑞康医药(-17.61%);本周H股涨幅居前圣诺医药(+30.88%)、昭衍新药(+30.55%)、轩竹生物(+28.11%),跌幅居前中国再生生物(-19.44%)、现代中药集团(-16.67%)、药捷安康(-16.30%)。医药板块表现特点:本周医药略有调整。

健康元抗流感药物「玛帕西沙韦」获批上市;邦耀生物通用型UCAR-T获批临床,开启攻克自免疾病治疗新范式。12月11日,国家药监局(NMPA)官网显示,健康元的抗流感药物玛帕西沙韦(TG-1000)胶囊获批上市。12月12日,聚焦于基因和细胞治疗的上海邦耀生物科技有限公司宣布,基于具有自主知识产权的通用型细胞平台(TyUCell®)开发的新一代异体UCAR-T产品(管线代号:BRL-303)针对中度或重度难治性系统性红斑狼疮(rSLE)的新药临床试验申请(IND),已正式获得CDE的默示许可。BRL-303是全球首款在研究者发起的临床试验中,针对自身免疫性疾病显示出疗效的异体通用型CAR-T产品,本次获批中国IND标志着邦耀生物在将革命性的通用型细胞治疗技术从血液肿瘤扩展至复杂自免疾病领域迈出了关键一步。

多家企业密集发布减重数据,该领域管线仍然值得关注。减重药品类在司美格鲁肽和替尔泊肽的带动下市场空间增长明显。本周礼来、歌礼和硕迪等公司密集公布了其管线的临床数据。硕迪Aleniglipron在36周时120mg剂量组减重11.3%,240mg剂量组减重15.3%。歌礼ASC30口服小分子13周减重约7.7%,相比该赛道头部的礼来Orforglipron具有一定优势。我们认为歌礼作为口服小分子赛道的追赶者,仍具有BIC潜力。礼来Retatrutide首个III期临床数据公布,肥胖症并发膝骨关节炎人群12mg剂量组68周减重19.1%,显示出多靶点药物的竞争力。我们认为可以关注国内相同靶点的联邦制药UBT-251和乐普医疗MWN109等。Wave life science的小核酸减重药的I期临床数据显示出其具有定向减少脂肪的潜力,12周内脏脂肪减少9.4%,瘦体重增加3.2%。且具有每年1-2次给药的潜力,我们建议关注国内小核酸赛道研发进展,包括悦康药业、前沿生物、恒瑞医药、石药集团、热景生物、迈威生物、腾盛博药、圣诺医药、舶望制药、瑞博生物、福元医药、阳光诺和、成都先导、必贝特等。

具体思路:看好的子行业排序分别为:创新药>科研服务>CXO>中药>医疗器械>药店等。具体标的选择思路:从GLP角度,建议关注联邦制药、乐普医疗、歌礼制药等。从PD1/VEGF双抗角度,建议关注:三生制药、康方生物、信达生物等。从ADC角度,建议关注百利天恒、映恩生物、科伦博泰、康宁杰瑞等。从上游科研服务角度,建议关注百普赛斯、皓元医药、金斯瑞生物、奥浦迈等。从低估值角度,推荐佐力药业、昆药集团、华润三九、方盛制药等。从高股息角度:建议关注江中药业、羚锐制药、云南白药、济川药业等。从左侧角度,建议关注普洛药业、奥锐特、药明康德、联影医疗等。

风险提示:药品或耗材降价超预期;医保政策风险等;产品销售及研发进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用