投资要点

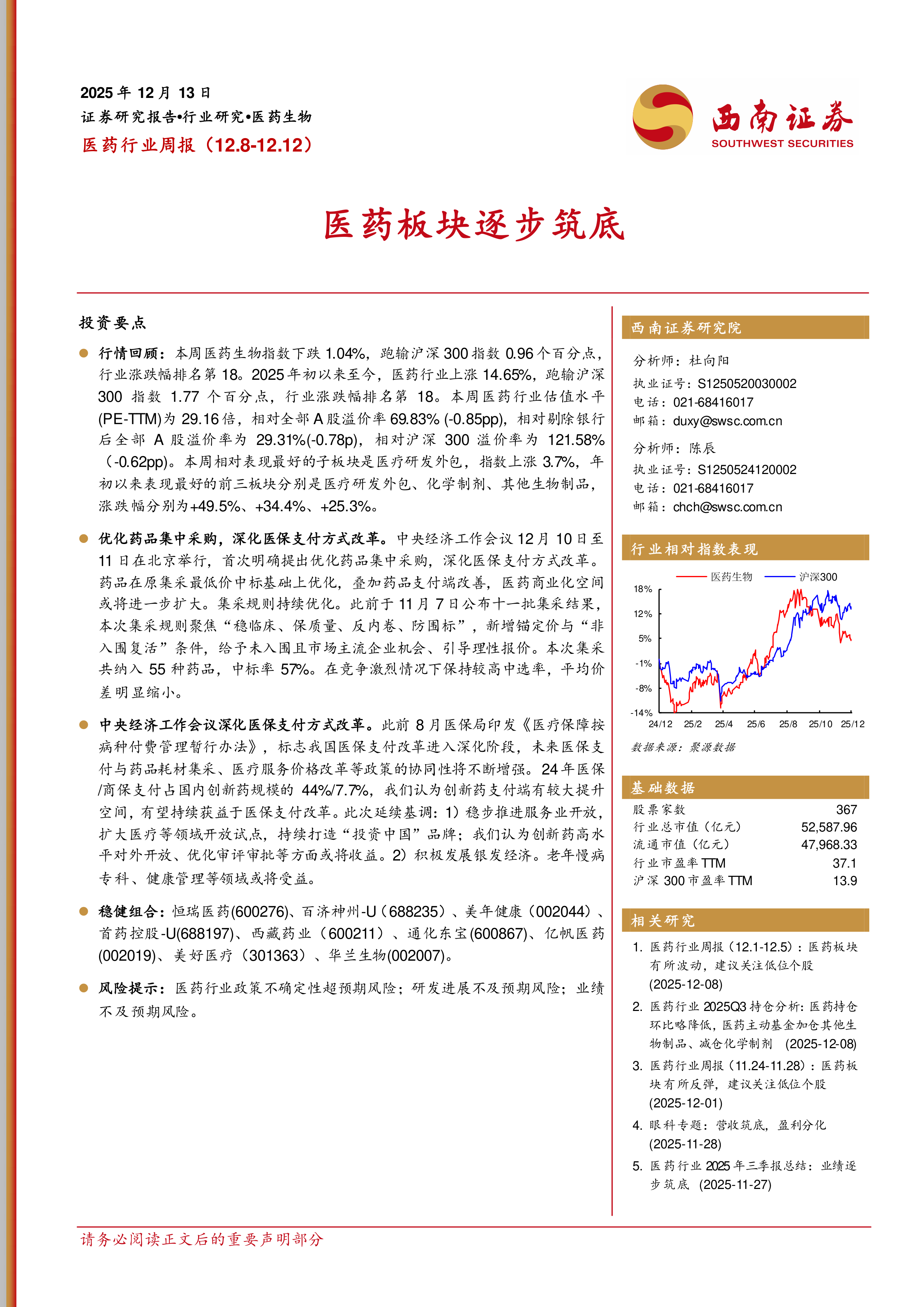

行情回顾:本周医药生物指数下跌1.04%,跑输沪深300指数0.96个百分点,行业涨跌幅排名第18。2025年初以来至今,医药行业上涨14.65%,跑输沪深300指数1.77个百分点,行业涨跌幅排名第18。本周医药行业估值水平(PE-TTM)为29.16倍,相对全部A股溢价率69.83%(-0.85pp),相对剔除银行后全部A股溢价率为29.31%(-0.78p),相对沪深300溢价率为121.58%(-0.62pp)。本周相对表现最好的子板块是医疗研发外包,指数上涨3.7%,年初以来表现最好的前三板块分别是医疗研发外包、化学制剂、其他生物制品,涨跌幅分别为+49.5%、+34.4%、+25.3%。

优化药品集中采购,深化医保支付方式改革。中央经济工作会议12月10日至11日在北京举行,首次明确提出优化药品集中采购,深化医保支付方式改革。药品在原集采最低价中标基础上优化,叠加药品支付端改善,医药商业化空间或将进一步扩大。集采规则持续优化。此前于11月7日公布十一批集采结果,本次集采规则聚焦“稳临床、保质量、反内卷、防围标”,新增锚定价与“非入围复活”条件,给予未入围且市场主流企业机会、引导理性报价。本次集采共纳入55种药品,中标率57%。在竞争激烈情况下保持较高中选率,平均价差明显缩小。

中央经济工作会议深化医保支付方式改革。此前8月医保局印发《医疗保障按病种付费管理暂行办法》,标志我国医保支付改革进入深化阶段,未来医保支付与药品耗材集采、医疗服务价格改革等政策的协同性将不断增强。24年医保/商保支付占国内创新药规模的44%/7.7%,我们认为创新药支付端有较大提升空间,有望持续获益于医保支付改革。此次延续基调:1)稳步推进服务业开放扩大医疗等领域开放试点,持续打造“投资中国”品牌;我们认为创新药高水平对外开放、优化审评审批等方面或将收益。2)积极发展银发经济。老年慢病专科、健康管理等领域或将受益。

稳健组合:恒瑞医药(600276)、百济神州-U(688235)、美年健康(002044)、首药控股-U(688197)、西藏药业(600211)、通化东宝(600867)、亿帆医药(002019)、美好医疗(301363)、华兰生物(002007)。

风险提示:医药行业政策不确定性超预期风险;研发进展不及预期风险;业绩不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用