中心思想

医保目录调整强化创新支持导向,谈判成功率显著提升

2025版国家医保目录调整新增114种药品,其中50种为1类创新药,谈判成功率从2024年的76%提升至88%,体现了医保对高价值创新药的支持力度加大。目录内药品总数增至3253种,覆盖肿瘤、慢病、罕见病等重点领域,同时调出29种低效品种,推动临床价值导向的支付体系优化。这一调整将加速创新药市场准入,为相关企业带来确定性增量。

商保目录首次推出,构建多层次支付新格局

首版商业健康保险创新药目录纳入19种高价值药品,涵盖CAR-T、双抗、罕见病治疗及阿尔茨海默病用药等,与基本医保形成互补。商保目录的落地标志着商业保险在创新药支付端开始贡献增量,有助于提升高定价药品的可及性和渗透率,推动医保-商保“双目录”协同发展,为行业创造新的增长空间。

主要内容

医药板块行情复盘:板块分化,医药流通相对强势

本周(12/1~12/7)沪深300指数上涨1.28%,医药生物指数下跌0.74%,跑输大盘。细分板块中医药流通(+6.48%)和线下药店(+1.85%)取得相对收益,原料药(-2.54%)、疫苗(-1.62%)、CXO(-1.29%)表现较弱。港股医药板块同样震荡调整,恒生医疗保健指数和恒生生物科技指数分别下跌0.71%,均跑输恒生指数。市场整体呈现结构性分化,支付端政策利好成为短期催化剂。

2025版国家医保目录发布:谈判成功率提升,支持高价值创新药

12月7日,新版国家医保目录正式发布,新增114种药品,其中50种为1类创新药,谈判成功率88%(2024年为76%)。目录内药品总数增至3253种,包括西药1857种、中成药1396种。新增品种中105个为独家品种,包括7款中药独家品种(涉及以岭药业、康缘药业等)及两款ADC药物(科伦博泰芦康沙妥珠单抗、恒瑞医药瑞康曲妥珠单抗)、siRNA药物英克司兰钠、TCE双抗、替尔泊肽等创新机制药物。新版目录将于2026年1月1日实施,进一步强化对临床价值高、创新水平高的药品的支持。

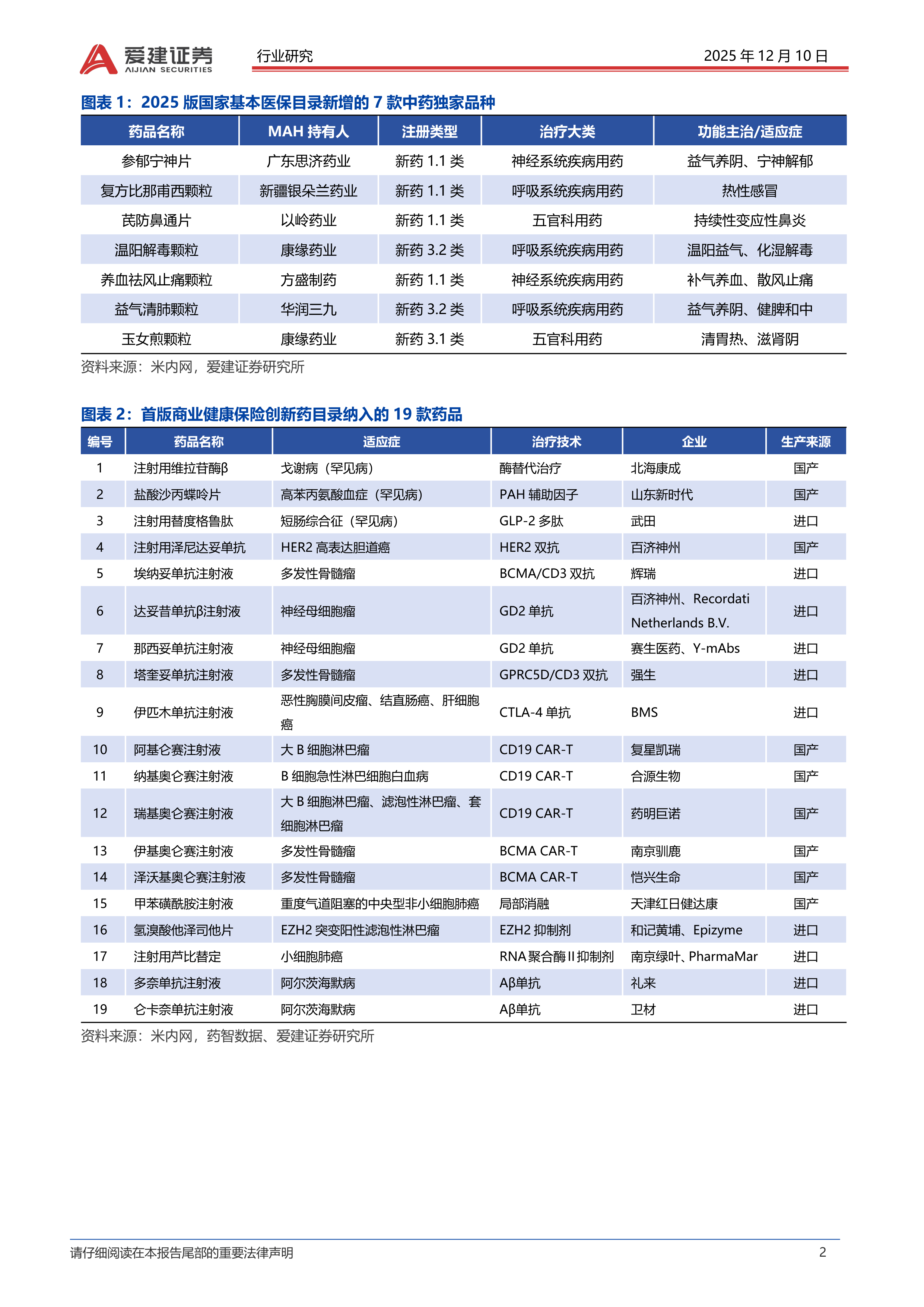

首版商保创新药目录亮相:19款药品入选,构建多层次保障体系

本次医保目录调整首次增设商业保险药品指导目录,纳入19种药品,重点覆盖创新程度高、临床价值大且超出基本医保保障范围的创新药。包括5款CAR-T细胞治疗药物(含合源生物、复星凯瑞、药明巨诺、南京驯鹿、恺兴生命)、多款双抗(百济神州泽尼达妥单抗、辉瑞埃纳妥单抗等)、罕见病治疗药(如戈谢病的维拉苷酶β)、阿尔茨海默病药物(多奈单抗、仑卡奈单抗)等。商保目录的设立有助于厘清基本医保与商业保险的边界,推动商业健康保险与基本医保错位发展,未来有望提升高值创新药的可及性。

投资建议:关注创新药出海及核心赛道机遇

报告看好中国创新药出海产业趋势,认为A/H创新药企业估值已回归合理区间。建议重点跟踪ADC、双抗、小核酸、减肥药等优势赛道,关注JPM大会、ASCO等会议带来的数据更新和BD催化。推荐标的包括映恩生物-B、药明合联、迈威生物-U、科伦博泰生物-B、康方生物;同时看好高景气CXO、器械出海、脑机接口、AI+医疗等方向。

总结

本报告围绕医保商保“双目录”落地对医药行业的影响展开分析。核心结论包括:一是2025版国家医保目录谈判成功率提升至88%,创新药纳入加速,支持高价值药物;二是首版商保创新药目录亮相,纳入19款高值药品,开启商业保险支付增量,构建多层次保障体系;三是市场板块分化明显,医药流通和线下药店表现相对较好,而原料药、疫苗等承压。投资层面建议聚焦ADC、双抗、小核酸等核心赛道,并关注创新药出海及CXO等高景气方向。风险方面需关注研发进展、竞争加剧、销售不及预期及地缘政治等不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用