好的,根据您提供的《医药行业2025年三季报总结》报告,我将以市场分析师与统计专家的身份,为您提炼如下结构化的分析报告摘要。

中心思想

整体业绩筑底,季度环比改善明显

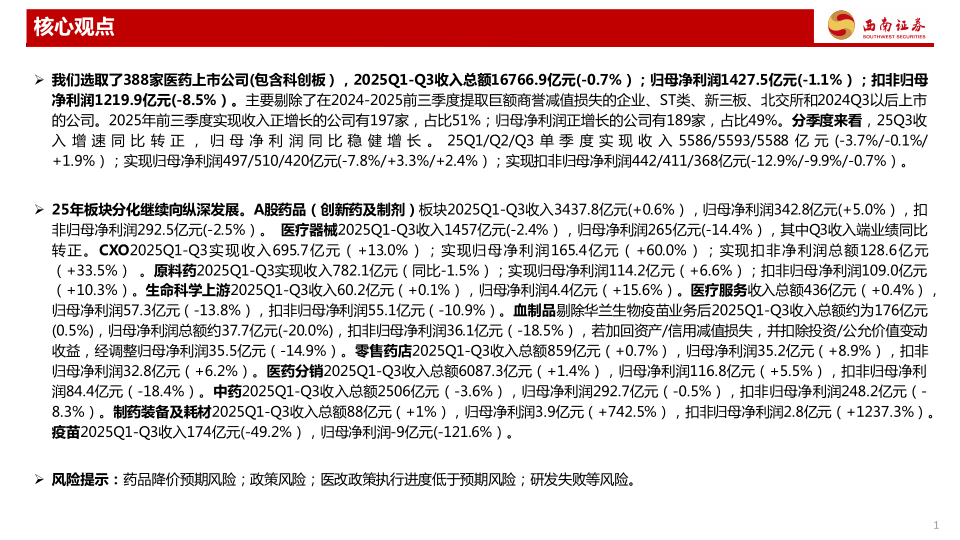

报告的核心观点指出,2025年前三季度(Q1-Q3),医药行业整体业绩已进入“逐步筑底”阶段。虽然累计收入和归母净利润同比分别下降0.7%和1.1%,但分季度数据显示,25Q3单季度收入同比增速已转正(+1.9%),归母净利润也实现了稳健增长(+2.4%),表明行业最艰难的时期可能已过,复苏迹象正在显现。

板块业绩严重分化,创新驱动与模式领先者脱颖而出

更深层次的结构性特征是板块间的“纵深分化”。业绩增长强劲的子板块主要集中在政策免疫或受益的领域,如CXO(收入+13%,利润+60%)和创新药及制剂(利润+5%),显示出强大的增长韧性。与之形成鲜明对比的是,受市场竞争加剧、政策控费及供需失衡影响的疫苗(收入-49.2%)、血制品(利润-20%)、医疗器械(利润-14.4%)和中药(收入-3.6%)等板块则面临显著压力。

主要内容

全行业业绩概览:整体承压,季度向好

报告选取了388家医药上市公司进行分析。2025年Q1-Q3,行业整体实现收入16766.9亿元(同比-0.7%),归母净利润1427.5亿元(同比-1.1%)。值得关注的是,其中有197家公司实现了正增长,占比51%。从季度趋势看,25Q3是一个重要的拐点,单季度收入增速(+1.9%)和归母净利润增速(+2.4%)均实现了同比正增长,且较Q1和Q2有明显改善,显示出行业基本面正在企稳回升。

各子行业业绩分析:CXO与创新药领涨,疫苗与血制品承压

报告对各细分领域进行了详尽的数据拆解,呈现出明显的分化格局。

增长引擎:CXO与创新药。 CXO板块是2025年三季报的最大亮点,收入和归母净利润增速分别高达13%和60%,显示出全球医药研发外包需求向中国转移的趋势仍在持续。同时,A股创新药及制剂板块(113家样本)也表现稳健,归母净利润同比增长5%,其中75家创新药公司的利润增速更是达到9.7%,体现了研发成果兑现和降本增效的成效。

压力板块:疫苗、血制品与医疗器械。 疫苗板块业绩表现最差,收入同比下降49.2%,利润由盈转亏,主因核心产品(如HPV)批签发量和价格双双下滑。血制品板块同样承压,利润下降约20%,主要受医保控费及产品降价影响。医疗器械板块利润下滑14.4%,主要受到国内集中采购、医保控费(DRG)及竞争加剧等因素影响。

稳健与复苏板块:原料药、药店与医药分销。 原料药板块利润增长6.6%,盈利水平持续修复。零售药店和医药分销板块分别实现0.7%和1.4%的收入增长,利润端也有小幅提升,显示出终端渠道的稳定性和整合效应。中药板块收入下降3.6%,但利润仅微降0.5%。

重点板块深度剖析:政策与创新驱动未来

报告对各重点板块的业绩驱动因素和未来趋势进行了深度分析。

创新药:政策支持与商业化兑现是关键。 板块业绩优于药品板块整体,主要得益于部分创新药企进入成果兑现期。同时,报告指出“十五五”规划明确支持创新药械发展,为行业提供了有力的政策支撑。港股已成为创新药企业的主要融资市场,IPO与配售活动非常活跃。

医疗器械:国产替代出海与AI成主线。 25Q3收入同比转正,设备以旧换新政策落地效果开始显现。报告强调“自主可控和国产替代”是长期方向,并对医疗设备、高值耗材(如骨科、心脑血管)、IVD和低值耗材等细分领域进行了详细分析,指出海外市场和AI医疗是重要增长点。

CXO:降息周期下投融资环境改善。 报告认为,随着美联储进入降息周期,全球医药生物投融资环境有望改善,从而拉动Biotech的外包服务需求。2025年前三季度,中国医疗健康领域投融资总额(+64.8%)和事件数(+23%)均已实现同比增长,景气度回暖。

总结

2025年三季报揭示了医药行业正在经历的深度调整与结构性变革。整体来看,行业业绩在经历压力后呈现筑底企稳态势,25Q3的环比改善为后续复苏提供了有力信号。然而,板块间的分化是当前最显著的特征,这背后是政策导向、市场需求变化和竞争格局重塑的综合结果。以CXO和创新药为代表的“新质生产力”板块展现出强劲的增长韧性,而传统依赖规模和政策红利的板块则面临挑战。展望未来,创新、出海和AI赋能将成为驱动行业增长的核心动力,具备这些能力的公司将引领行业迈入新的发展阶段。同时,也需持续关注医保控费、药品降价及国际地缘政治等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用