安琪酵母(600298)

公司分析

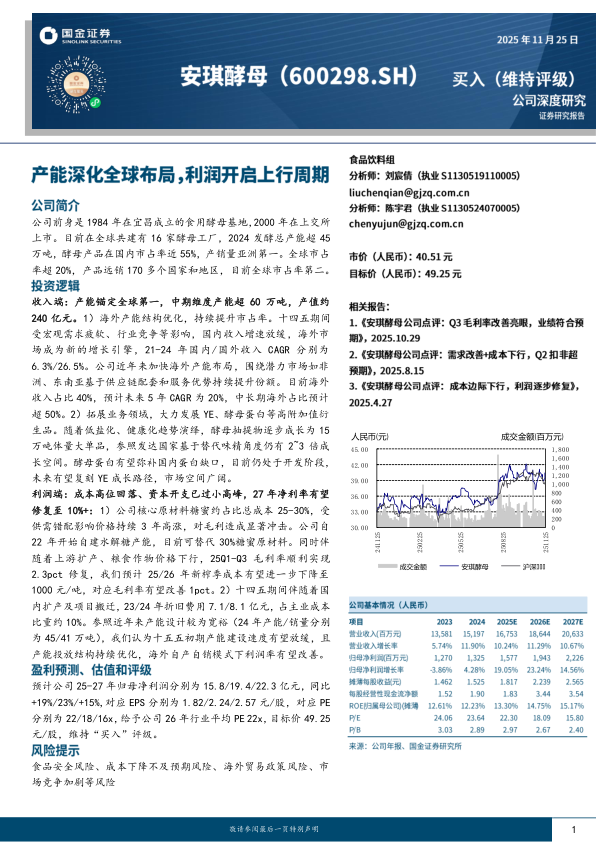

公司前身是1984年在宜昌成立的食用酵母基地,2000年在上交所上市。目前在全球共建有16家酵母工厂,2024发酵总产能超45万吨,酵母产品在国内市占率近55%,产销量亚洲第一。全球市占率超20%,产品远销170多个国家和地区,目前全球市占率第二。

收入端:产能锚定全球第一,中期维度产能超60万吨,产值约240亿元。1)海外产能结构优化,持续提升市占率。十四五期间受宏观需求疲软、行业竞争等影响,国内收入增速放缓,海外市场成为新的增长引擎,21-24年国内/国外收入CAGR分别为6.3%/26.5%。公司近年来加快海外产能布局,围绕潜力市场如非洲、东南亚基于供应链配套和服务优势持续提升份额。目前海外收入占比40%,预计未来5年CAGR为20%,中长期海外占比预计超50%。2)拓展业务领域,大力发展YE、酵母蛋白等高附加值衍生品。随着低盐化、健康化趋势演绎,酵母抽提物逐步成长为15万吨体量大单品,参照发达国家基于替代味精角度仍有2~3倍成长空间。酵母蛋白有望弥补国内蛋白缺口,目前仍处于开发阶段,未来有望复刻YE成长路径,市场空间广阔。

利润端:成本高位回落、资本开支已过小高峰,27年净利率有望修复至10%+:1)公司核心原材料糖蜜约占比总成本25-30%,受供需错配影响价格持续3年高涨,对毛利造成显著冲击。公司自22年开始自建水解糖产能,目前可替代30%糖蜜原材料。同时伴随着上游扩产、粮食作物价格下行,25Q1-Q3毛利率顺利实现2.3pct修复,我们预计25/26年新榨季成本有望进一步下降至1000元/吨,对应毛利率有望改善1pct。2)十四五期间伴随着国内扩产及项目搬迁,23/24年折旧费用7.1/8.1亿元,占主业成本比重约10%。参照近年来产能设计较为宽裕(24年产能/销量分别为45/41万吨),我们认为十五五初期产能建设速度有望放缓,且产能投放结构持续优化,海外自产自销模式下利润率有望改善。

盈利预测

预计公司25-27年归母净利润分别为15.8/19.4/22.3亿元,同比+19%/23%/+15%,对应EPS分别为1.82/2.24/2.57元/股,对应PE分别为22/18/16x,给予公司26年行业平均PE22x,目标价49.25元/股,维持“买入”评级。

风险提示食品安全风险、成本下降不及预期风险、海外贸易政策风险、市场竞争加剧等风险

微信扫一扫-立即使用

微信扫一扫-立即使用