佰仁医疗(688198)

投资要点

事件: 公司发布 2025年三季报,前三季度实现收入 3.82亿元(+30.58%),归母净利润 0.93 亿元(+57.93%)。其中, 2025Q3 单季度实现收入 1.34 亿元(+31.54%),归母净利润 0.21亿元(-9.39%)。公司前三季度业绩符合预期,介入瓣新产品放量带动收入高速增长, Q3 利润因研发投入加大而短期承压。

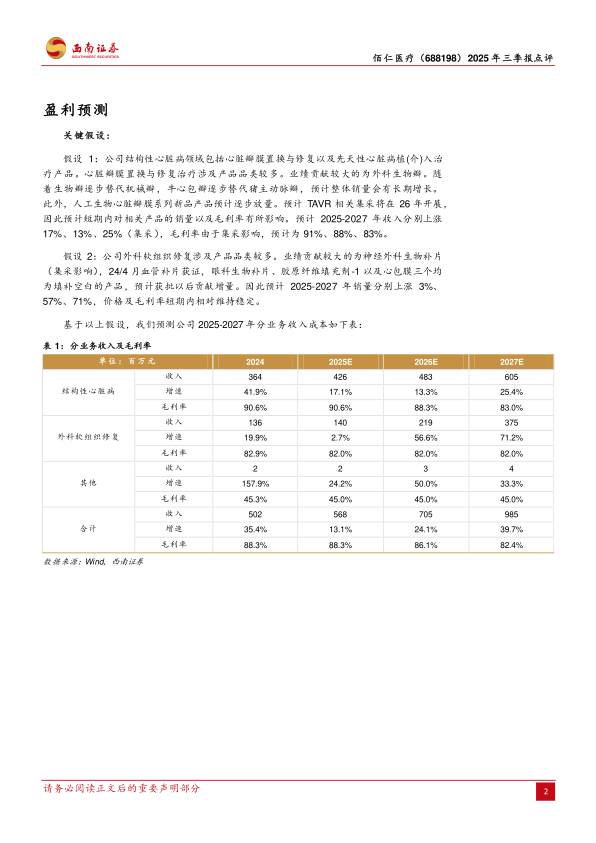

前三季度业绩符合预期,介入瓣放量驱动高增长, Q3 加大研发投入致利润短期承压。 公司前三季度收入同比增长 30.58%,归母净利润同比增长 57.93%,扣非归母净利润同比增长 44.84%,业绩增长稳健。 Q3 单季度收入延续高增趋势(+31.54%),但归母净利润出现下滑( -9.39%),主要原因为公司为推进在研管线, Q3 单季度研发投入大幅增长 36.20%,主要用于动物实验费及技术服务费的增长。从盈利能力看,前三季度毛利率约为 88.2%,保持在较高水平。前三季度研发费用率达 30.81%,持续高强度的研发投入为公司长期发展奠定坚实基础。

各业务板块表现分化,结构性心脏病业务为核心增长引擎。 分业务看, 2025年前三季度: 1)结构性心脏病板块同比增长 42.34%,是公司收入增长的主要驱动力。其中,核心的人工生物心脏瓣膜产品线实现收入 1.66 亿元,同比大幅增长 89.83%。该高速增长主要得益于介入瓣系列新产品上市后带来的显著增量; 2)软组织修复板块同比增长 3.76%,增速相对平稳。

持续加大研发,在研管线步入收获期,多个重磅产品进展顺利。 公司持续推进瓣膜病全生命周期管理理念,研发投入保持高位。 2025 年前三季度研发投入达1.18 亿元。公司计划于本年度注册的 12 项产品中,已有 8 项进入注册受理后评审和发补回复阶段。多个重点产品进展明确: 1)创新平台产品分体式主动脉瓣已完成动物实验; 2) ePTFE 心包膜和一型胶原蛋白产品均有望在 2025年底左右获批,成为公司新的增长点; 3)眼科生物补片的审评进度略有推迟,后续递交发补后即可获批。丰富的在研管线即将进入密集获批期,为公司长期发展提供强劲动力。

盈利预测与投资建议。 预计 2025-2027 年归母净利润 1.5、 1.8、 2.4 亿元。作为以动物源性植(介)入材料为平台的创新龙头,未来潜力较大, 建议关注。

风险提示: 研发失败风险、汇率波动风险、市场开拓风险、贸易摩擦风险。

微信扫一扫-立即使用

微信扫一扫-立即使用