微电生理(688351)

l业绩简评

公司发布2025年三季度报,2025年前三季度公司实现营业收入3.36亿元,同比增长15.65%;实现归属于母公司所有者的净利润0.42亿元,同比增长0.46%;归属于母公司所有者的扣除非经常性损益的净利润为0.24亿元,同比增长3297.94%。

其中,2025年单三季度公司实现营业收入1.13亿元,同比增长21.78%;实现归属于母公司所有者的净利润0.09亿元,同比下降62.56%;归属于母公司所有者的扣除非经常性损益的净利润为0.03亿元,同比增长294.70%。

l25年前三季度经营分析

公司三维电生理手术国产厂商中排名第一。截至2025年中,公司三维电生理手术覆盖医院1000余家,累计完成手术超8万例,国产厂商中排名第一。公司FireMagic®Trueforce®一次性使用压力监测磁定位射频消融导管临床使用认可度持续提升,已在多家医疗中心完成超3000例射频消融手术。

国际市场收入增速强劲。2025年H1公司国际市场营业收入同比增长超40%,并成功进入墨西哥、英国、卢旺达等国家市场。同时,IceMagic®冷冻系列产品25年上半年陆续获得CE认证并上市,现已在欧洲等市场开展相关产品培训及商业化推广应用。随着公司海外复杂心律失常治疗方面竞争力的持续提升及全适应症的整体解决方案的不断完善,我们预计公司国际市场收入未来有望持续高增长。

公司在研产品丰富,后续有望持续贡献新增量。截止2025年三季度,公司自研压力脉冲PFA产品已向国家药监局提交注册申请,预计将在年内获批。参股公司商阳医疗的二代纳秒脉冲产品,目前已完成临床入组,正处于随访阶段。此外,公司ICE产品已向国家药监局提交注册申请,公司ICE和RDN产品均已被纳入国家绿色通道创新产品范畴,我们预计在研产品未来有望给公司持续贡献增量。

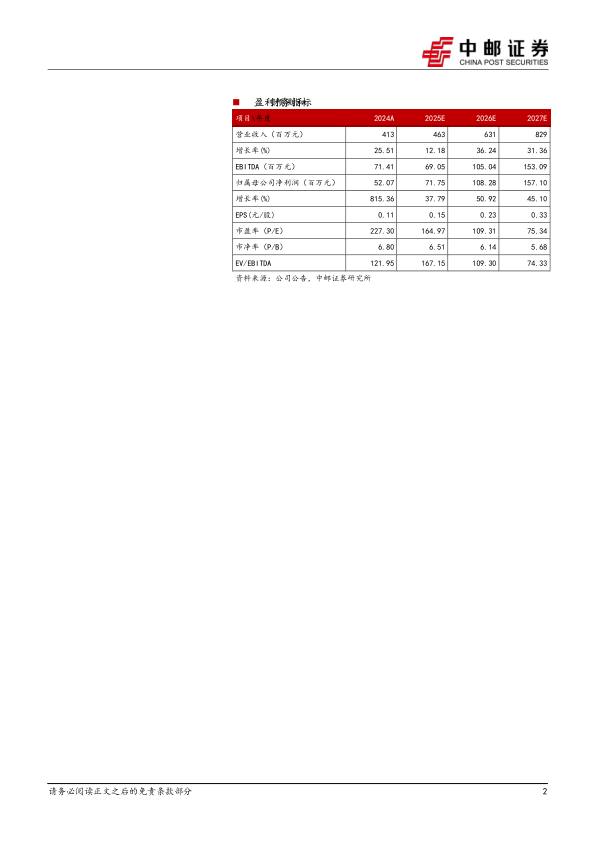

我们预计公司2025-2027年收入端分别为4.63亿元、6.31亿元和8.29亿元,收入同比增速分别为12.18%、36.24%和31.36%,归母净利润预计2025年-2027年分别为0.72亿元、1.08亿元和1.57亿元,归母净利润同比增速分别为37.79%,50.92%和45.10%。公司2025-2027年对应PE分别为165倍、109倍和75倍,对应PEG分别为4.37、2.15和1.67。

l风险提示:

公司研发进度不及预期风险、带量采购政策不确定因素、产品销售放量不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用