中心思想

规模扩张与盈利能力分化:营收高增背后的费用压力

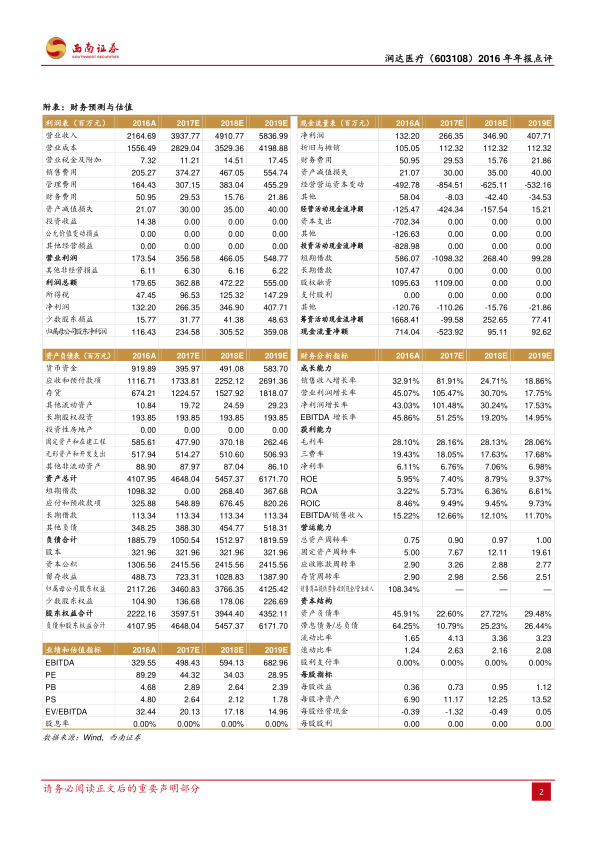

2016年润达医疗实现营收21.6亿元,同比增长32.9%,Q4单季增速更达43.5%,显示强劲的规模扩张动力。然而,归母净利润增速(26.9%)低于收入增速,主要因管理费用大幅上升及部分厂商返点延迟,导致2016Q4净利润增速仅+4.5%。市场需关注公司快速扩张过程中费用控制与盈利质量之间的平衡。

区域结构优化与平台价值凸显:华东外占比持续提升至15%

公司异地扩张能力突出,华东外区域收入占比从2014年的8%提升至2016年的15%,表明其全国性IVD综合服务商布局已初见成效。随着规模效应显现,毛利率同比提升0.9个百分点至28.10%,但整体利润增速仍受制于费用端,2016年三费率合计19.43%,未来费用率优化空间是业绩改善的关键。

主要内容

营收扩张与区域分布

收入增速逐季加速,规模效应初现

2016年公司营收同比增速分别为Q1:29.4%、Q2:22.8%、Q3:32.7%、Q4:43.5%,全年累计增速32.9%。规模扩大带来对上游议价能力增强,毛利率从2015年的27.2%提升至2016年的28.10%(+0.9ppt),但管理费用的大幅增长(2016年管理费用1.64亿元,占营收7.6%)部分抵消了毛利改善。

华东外区域收入占比持续提升

2014-2016年华东外收入占比分别为8%、11%、15%,复合增速超过50%,显示出公司跨区域复制整包模式的成功。该趋势验证了公司“类GPO”模式在全国范围内推广的可行性,也为未来市场空间提供了有力支撑。

资金战略与外延扩张

发债补充营运资本,支撑整包模式扩张

公司发布非公开发行公司债券预案,计划融资不超过15亿元。在当前三医联动政策驱动检验科控费背景下,整包(集约化)模式对资金要求极高。公司收入规模已处行业前列(2016年营收21.6亿元),发债将进一步增强资本实力,预计外延并购步伐将加速,全国性IVD服务平台将更快浮现。

经营性现金流为负,营运资金管理承压

2016年经营性现金流量净额为-1.3亿元(同比+44.7%),主要因应收账款和存货大幅增加(应收账款周转率2.90,存货周转率2.90)。资金占用显著,此次发债也将缓解短期流动性压力。财务数据显示,2016年短期借款高达10.98亿元,带息债务占总负债64.25%,财务费用0.51亿元,占营业利润29.3%。

业务平台与可拓展性

阶段式布局:从渠道整合到产品自研,再到服务延伸

公司第一阶段通过管理输出异地扩张,发挥规模优势;第二阶段向上布局特色产品,已涵盖自产生化、糖化血红蛋白、化学发光、POCT、分子诊断等;第三阶段向下发展服务业务,如子公司昆涞生物开展第三方质控,与金域检验合作第三方检验,设立区域精准检测中心。平台属性使其具备了极强的横纵向拓展能力。

并购基金储备标的,外延扩张可期

公司设立两支并购基金,积极储备体外诊断相关标的,为后续产业链整合提供支持。预计2017-2019年EPS分别为0.73元、0.95元、1.12元,对应PE分别为44倍、34倍、29倍,估值水平处于医药商业板块中位区间。

财务预测与估值

盈利预测概览

2017-2019年营业收入预计分别为39.38亿元、49.11亿元、58.37亿元,增长率分别为81.91%、24.71%、18.86%;归母净利润预计分别为2.35亿元、3.06亿元、3.59亿元,增长率分别为101.48%、30.24%、17.53%。预计2017年EPS0.73元,对应PE44倍,较2016年PE89倍大幅下降,业绩弹性主要来自外延并表效应。

关键财务指标分析

2016年ROE为5.95%,远低于医药行业平均水平,主要因资产周转率较低(总资产周转率0.75)和财务杠杆较高(资产负债率45.91%)。预计2017年ROE提升至7.40%,得益于收入高增长和权益乘数下降(资产负债率预计降至22.60%)。但需注意,公司速动比率从2016年的1.24上升至2017E的2.63,流动性改善但同时表明资金使用效率可能下降。

总结

高成长路径与潜在风险并行,关注外延节奏与费用管控

润达医疗2016年年报呈现典型的高成长特征:营收增速32.9%,华东外区域贡献持续提升,毛利率改善,业务平台属性强化。但净利润增速明显低于营收,费用端压力(特别是管理费用和财务费用)以及经营性现金流为负的挑战不容忽视。公司通过发债15亿元充实资本,将推动外延扩张加速,预计2017年营收增速高达81.91%,但需警惕整合风险及营运资金短缺风险。市场给予2017年44倍PE的估值,隐含了对公司全国性IVD平台战略的高度认可。投资者应重点关注公司外延并购的落地进度、费用率变化趋势以及经营性现金流的改善情况,这些将是决定公司能否实现“收入高增长→利润同步释放”良性循环的核心因素。

微信扫一扫-立即使用

微信扫一扫-立即使用