春立医疗(688236)

核心观点

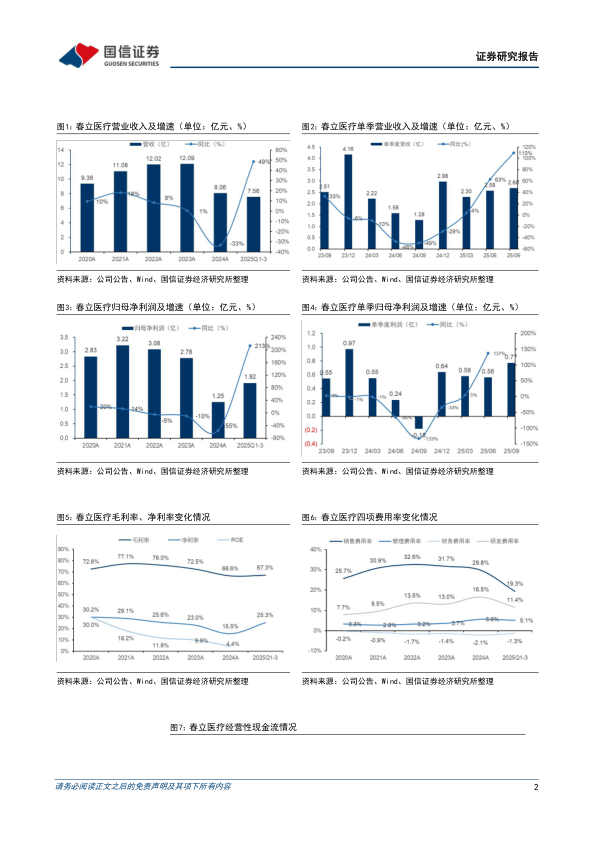

收入保持高速增长,归母净利润增长超预期。2025年前三季度公司实现营收7.56亿(+48.8%),归母净利润1.92亿(+213.2%),扣非归母净利润1.81亿(+311.1%)。单三季度实现营收2.68亿(+109.5%),环比增长4%;归母净利润0.77亿,同比扭亏为盈,环比增长37%,利润表现超预期。公司各产品线在纳入集采后,已逐步进入新的增长态势。公司坚持产品创新与国际化发展双轮驱动战略,并通过精细化运营管理、优化资源配置等举措,进一步释放利润增长空间,为整体经营业绩注入强劲动力。

净利率显著提升,销售费用率大幅下降。2025年前三季度毛利率为67.3%(-2.0pp),国内关节国采续约后对于集采内产品的价格调整一定程度上影响毛利率水平。销售费用率19.3%(-12.8pp),随着业务体量增长及精细化运营大幅下降,并已显著低于集采前水平;管理费用率5.1%(-1.1pp),研发费用率11.4%(-8.2pp),财务费用率-1.3%(+0.1pp),费用率显著下降带动净利率提升至25.3%(+13.3pp)。前三季度经营性现金流为1.7亿,与归母净利润的比值为91%,保持健康优质水平。

公司产品线不断丰富,海外业务增长亮眼。2025年4月,公司的生物型全膝关节假体获批上市,其为国内首款“双涂层”生物型全膝关节假体。2024年美国非骨水泥假体市场总规模约为18亿美元,预计未来10年内,复合增长率约为5.8%,此类技术将逐步成为膝关节置换领域的重要发展方向。此外,公司积极开拓国际市场,产品已远销至全球五十多个国家和地区,公司于2025年6月在土耳其成功完成海外首次手持式机器人辅助髋、膝关节置换手术,并计划在未来三年内,在海外建立多个机器人辅助手术培训中心。

投资建议:考虑海外业务的亮眼表现,上调盈利预测,预计2025-27年归母净利润为2.77/3.66/4.49亿(原为2.22/2.73/3.31亿),同比增长121.5%/32.3%/22.4%,当前股价对应PE为38/29/24倍。春立医疗已在关节假体产品领域建立起较高的品牌知名度和领先的市场地位,集采影响已出清,出海成为第二增长曲线,运动医学、PRP、口腔等新管线等增长潜力大,维持“优于大市”评级。

风险提示:人工关节和新产品放量低于预期、市场竞争风险、集采降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用