丸美生物(603983)

核心观点

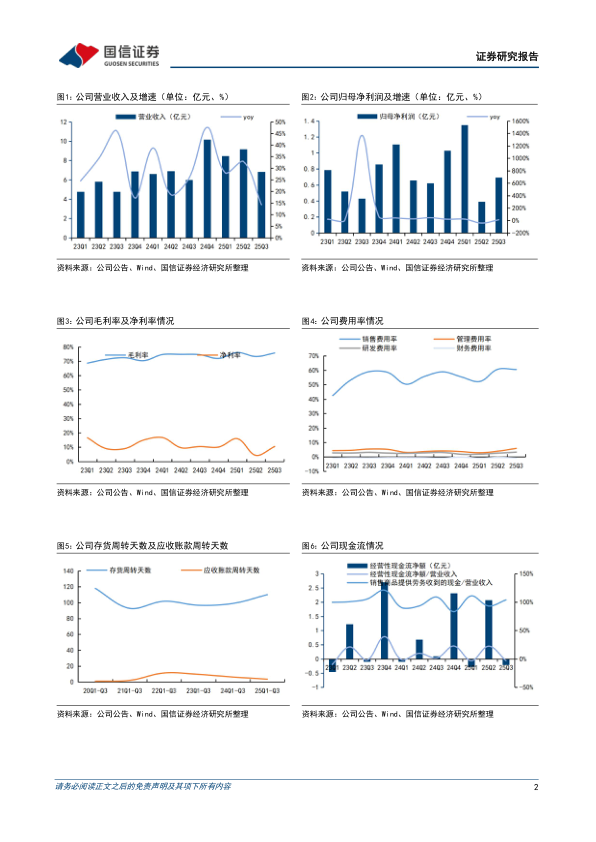

短期投放提高致利润阶段性承压。公司前三季度实现营收24.50亿/yoy+25.51%;归母净利实现2.44亿/yoy+2.13%;扣非归母净利润实现2.14亿/yoy-5.42%。单Q3实现营收6.86亿/yoy+14.28%;归母净利润0.69亿/yoy+11.59%;扣非归母净利润0.48亿/yoy-19.95%,其中非经常损益中持有金融资产公允价值变动0.22亿。Q3公司业绩增速放缓,主要由于公司主动进行战略调整,为实现长期健康发展,放弃部分增收不增利的达播业务。分品牌看,前三季度主品牌丸美实现收入17.74亿/yoy+33.93%,品牌持续深化大单品策略,今年已完成四大单品+三大套组布局。恋火实现收入6.72亿/yoy+8.21%,恋火目前处于发展拐点时期,公司正从团队、产品、营销节奏等多方面进行变革。分渠道看,前三季度线上渠道实现收入16.41亿/yoy+30.81%,其中抖音渠道自播业务表现亮眼,Q3实现100%增长;线下渠道实现收入3.01亿/yoy-2.89%,单三季度增速已回正。

销售投放加大导致盈利水平下降。盈利能力方面,2025Q3公司毛利率/净利率分别为75.72%/10.49%,同比+1.20/+0.03pct,品类结构优化带动毛利率上行。费用率方面,2025Q3公司销售费用率/管理费用率/研发费用率分别为60.57%/5.89%/3.33%,同比分别+1.67/+1.77/+0.23pct。销售费用率主要由于公司加大线上投放,管理费用率大幅提升主要系新总部大楼转固后开始计提折旧。营运能力方面,公司2025Q1-Q3存货周转天数为111天,同比增加11天,主要系为双十一提前备货及业务增长增加安全库存所致;应收账款周转天数为4天,同比减少3天。现金流方面,公司2025Q3经营性现金流净额为-0.21亿,去年同期为0.10亿。

风险提示:宏观环境风险,销售不及预期,行业竞争加剧。

投资建议:三季度在管理层为追求长期高质量发展而进行的主动战略调整下,短期业绩有所承压,但核心主品牌丸美依旧具备增长韧性,通过持续完善大单品矩阵,贡献增长基本盘。后续随着线上渠道结构不断优化,线下渠道重回增长轨道,以及新品牌调整布局完善,有望为公司长期健康的增长模式奠定基础。考虑到公司目前进入渠道调整期,同时费用投放预计将进一步加大,我们下调2025-2027归母净利至3.79/4.70/5.54(原值为4.47/5.47/6.65)亿,对应PE分别为37/30/25x,维持“优于大市”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用