华熙生物(688363)

投资要点

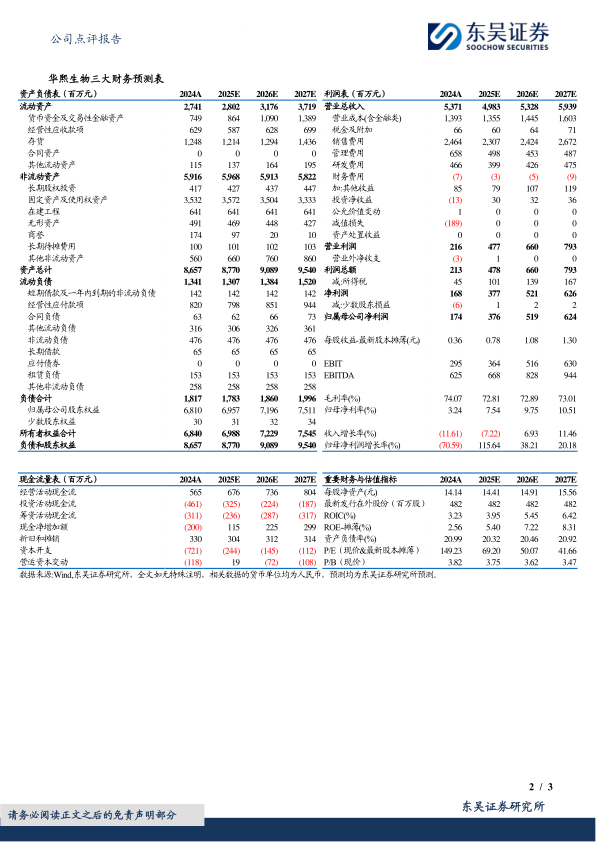

公司披露2025年三季度业绩:2025Q1-Q3公司实现营收31.6亿元,同比-18.4%;实现归母净利润2.5亿元,同比-30.3%;实现扣非归母净利1.9亿元,同比-43.2%。单拆2025Q3,公司实现营收9.0亿元,同比-15.2%;实现归母净利3153万元,同比+55.6%;实现扣非归母净利1170万元,同比+10.5%。

25Q3期间费用率同比-4.9pct,盈利能力提升:①毛利率:25Q1-Q3为70.7%,同比-3.2pct;25Q3毛利率为69.9%,同比-2.5pct。②期间费用率:25Q1-Q3为59.6%,同比-1.3pct,其中销售/管理/研发费用率分别为35.3%/13.2%/11.4%,同比分别-6.8pct/+2.3pct/+3.3pct;25Q3期间费用率为64.9%,同比-4.9pct,其中销售/管理/研发费用率分别为34.3%/15.9%/14.4%,同比分别-8.3pct/-0.7pct/+3.8pct,25Q3销售费用率为公司近五年来最低水平,主要系品牌沟通模式与渠道结构优化。③销售净利率:25Q1-Q3为8.0%,同比-1.3pct;25Q3销售净利率为3.5%,同比+1.7pct。

公司调改成效显著,核心业务稳健发展:2025年3月以来,公司董事长兼总经理带领管理团队重回业务一线、重返创业状态,持续对经营理念、业务方向及人才组织模式进行系统性调整,推动经营质效持续显著改善。25Q3期内,公司延续25Q2以来的利润恢复趋势,实现连续两个季度同比改善,经营质量持续改善,盈利能力进一步增强,在改革与聚焦中实现高质量发展的阶段性成果。目前,公司原料与医疗终端业务为核心业绩基础,约占整体收入的60%,核心业务保持稳健发展趋势。

战略投资圣诺医药,积极开展国际合作,长期增长向好:2025年9月,华熙生物全资子公司Bloomage Biotechnology(Hong Kong)Limited完成对H股主板上市公司圣诺医药-B(股票代码:02257.HK)的战略投资,持有9.44%的总股本成为其战略投资人,认购总金额约为1.38亿港元。圣诺医药作为亚太地区首家小核酸药物上市公司,在RNAi疗法研发方面居于全球领先地位,而华熙生物作为全球领先的生物活性物原料供应商,与圣诺医药的研究项目形成业务协同,拓展医美和皮肤科学等领域应用。此外,公司还与LG生活健康、Xcell等公司开展国际合作,有望实现技术应用进一步拓展。

盈利预测与投资评级:华熙生物是全球透明质酸产业龙头,“四轮驱动”下一体化优势稳固。考虑护肤板块战略调整增速暂时承压,我们将公司2025-26年归母净利润预测由7.2/8.6亿元下调至3.8/5.2亿元,新增2027年归母净利润预测6.2亿元,对应PE分别为69/50/42X,由于短期处于调整期,下调至“增持”评级。

风险提示:行业竞争加剧,新品推广不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用