金域医学(603882)

核心观点

事件:公司发布2025年三季度报告,2025年1~9月实现营业收入45.38亿元(-19.23%),归母净利润-0.80亿元(由盈转亏),扣非净利润-0.84亿元(由盈转亏),经营性现金流6.72亿元(115.41%)。2025Q3实现营业收入15.41亿元(-11.32%),归母净利润0.05亿元(24.08%),扣非净利润0.14亿元(265.54%)。

25Q3收入降幅收窄,外部影响逐步消退。2025Q3公司收入端同比降幅收窄,环比略有回升。我们认为,公司业绩阶段性承压,主要与2025年以来检验项目控费力度加大有关,各地医保局落实“最小必要”检查要求、拆减检验套餐,致使短期内外送检验标本量减少,对行业规模产生一过性影响;但另一方面,由于DRG/DIP支付方式改革使得医院端降本增效意愿提升,由此检验外包率有望进一步提升,公司作为行业龙头或将充分受益。从利润端来看,公司25Q3净利润环比扭亏、同比双位数增长,毛利率同比0.46pct至35.55%,整体经营质量企稳回升。此外,由于部分应收账款回款周期延长,导致产生信用减值损失金额较大,2025Q1-3共计提信用减值损失3.45亿元,若加回减值计算(考虑税盾15%)则前三季度经营性净利率约5%。基于至2025年末未能回款部分将全额计提,从2026Q1起应急业务相关应收账款减值的负面影响将消除,若此后发生回款可正向冲回。

数智转型提升运营效率,创新产品组合持续丰富。公司“域见医言”大模型在垂直训练方面取得突破性进展,已集成DeepGem基因多模态大模型能力,并持续进行专病模型训练研发,智能体“小域医”已通过小程序/院内嵌入HIS部署并触达终端用户。截至2025年9月,“小域医”智慧报告解读调用量超599万次,月活数14万人次。同时,公司已在广东数据知识产权交易登记平台、广州数据交易所登记6个专病数据集,并在各交易所上架21个数据产品,累计与十余家各类客户签订长期合作协议。此外,公司持续开拓多元市场业务,前三季度开发签约医共体项目21家,累计中标/新签精准共建项目14个;截至2025Q3末,公司惠民体系项目收入同比增长53.8%,实体瘤惠民项目体系扩至69个,推出阿尔茨海默症惠民检测、帕金森症惠民检测、病原宏基因探针捕获测序等。

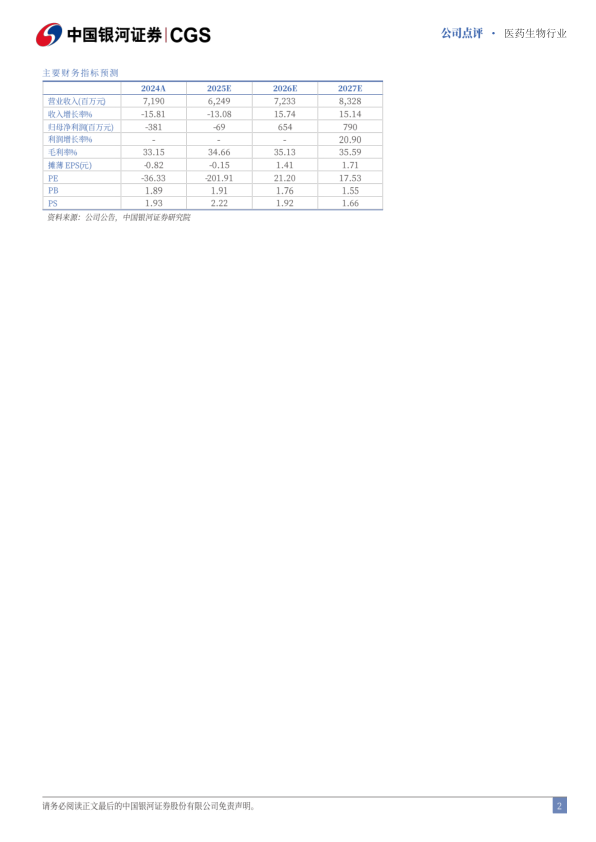

投资建议:金域医学作为国内ICL头部企业,有望借助技术及规模优势充分受益,看好公司医检主业常规业务高速增长。考虑到外部环境仍有待修复,以及应收账款减值计提对利润影响仍有一定不确定性,我们调整并预测公司2025-2027年归母净利润预测至-0.69/6.54/7.90亿元,同比分别亏损收窄、扭亏、20.90%,EPS分别为-0.15/1.41/1.71元,当前股价对应2026-2027年PE21/18倍,维持“推荐”评级。

风险提示:检验服务降价超预期的风险、应收账款回款进度不及预期的风险、行业竞争持续加剧的风险、院端诊疗量恢复不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用