美年健康(002044)

核心观点

事件:2025年10月31日,公司发布2025年三季度业绩报告。2025年前三季度实现营业收入69.25亿元,同比-3.01%;归母净利润0.52亿元,同比+110.53%;扣非净利润为0.12亿元,同比+50.13%。

利润弹性释放,费用管控与运营优化驱动盈利改善。Q3单季营收28.16亿元,同比-4.06%;归母净利润2.73亿元,同比+13.65%;扣非归母净利润为2.51亿元,同比+7.69%。收入受体检人次波动和客单价影响略微下滑,业绩改善显著。报告期内,公司毛利率为38.33%,较去年同期下降1.34pct。费用方面,公司销售/研发/管理费用为15.73/0.37/6.33亿元,同比变化-8.42%/-1.72%/-0.87%,销售/研发/管理费用率为22.7%/0.53%/9.14%,同比变化-1.34pct/+0.00pct/+0.19pct,整体期间费用率为35.71%,较去年同期下降约1.09个百分点,费用管控效果逐步显现。现金流改善,经营现金流净额亏损收窄。经营活动现金流净额为-1.82亿元,较去年同期的-3.03亿元显著改善,主要得益于回款及费用控制优化。

产品创新与AI赋能双轮驱动,医疗服务质效升级。报告期内,公司AI相关收入达2.50亿元,同比+71.02%,占营收比例进一步提升,心肺联筛、AI-MDT报告、肺结宁、脑睿佳、数智云胶片、眼底AI产品贡献核心增量。医疗端,智能主检系统覆盖217家分院,累计生成300万份报告;超声AI质控、异常自动上报系统提升诊疗标准化水平。服务端,AI套餐推荐、智能加项服务推广至167城,客户全旅程平台试运行,个性化体检增强客户粘性。此外,心血管、脑健康、代谢管理等学科套餐迭代,减重代谢门诊已设33家,已在64家体检中心开展智慧中医体检服务,产品矩阵持续丰富。与华为合作推进AI穿戴设备,检后健康管理闭环初具雏形,长期价值可期。

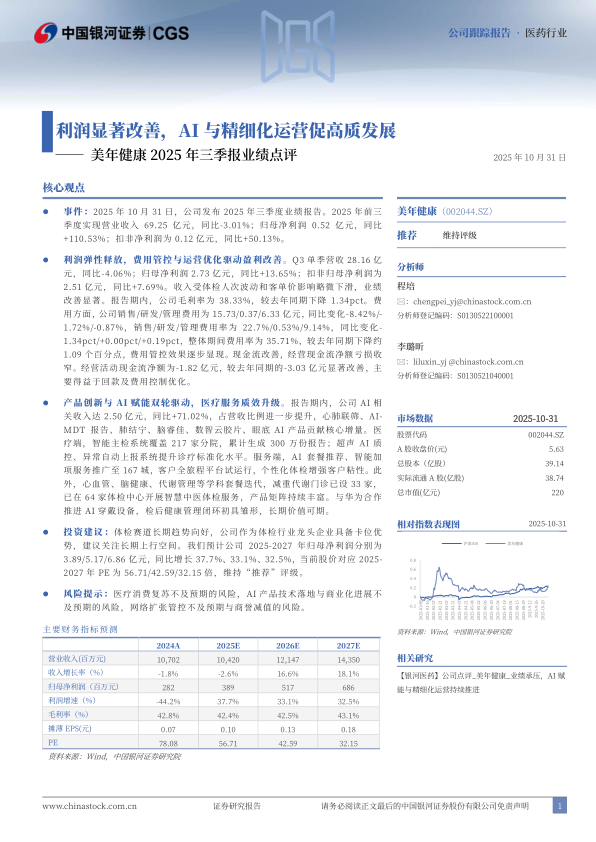

投资建议:体检赛道长期趋势向好,公司作为体检行业龙头企业具备卡位优势,建议关注长期上行空间。我们预计公司2025-2027年归母净利润分别为3.89/5.17/6.86亿元,同比增长37.7%、33.1%、32.5%,当前股价对应2025-2027年PE为56.71/42.59/32.15倍,维持“推荐”评级。

风险提示:医疗消费复苏不及预期的风险,AI产品技术落地与商业化进展不及预期的风险,网络扩张管控不及预期与商誉减值的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用