上海医药(601607)

核心观点

事件:2025年10月31日,上海医药发布2025年三季度业绩报告,2025年前三季度营业收入2150.72亿元(+2.60%),其中商业板块收入1969.08亿元(+2.91%),工业板块收入181.64亿元(-0.66%);归母净利润51.47亿元(+26.96%),其中商业板块贡献利润26.53亿元(+0.04%),工业板块贡献利润16.65亿元(-10.68%),主要参股企业贡献利润3.24亿元(-16.28%);扣非净利润26.99亿元(-26.78%),经营性现金流23.5亿元(-15.56%)。

2025Q3营业收入734.79亿元(+4.65%),其中商业板块收入674.75亿元(+4.34%),工业板块收入60.04亿元(+8.18%);归母净利润6.88亿元,其中商业板块贡献利润8.59亿元,工业板块贡献利润5.15亿元,扣非净利润5.99亿元;Q3单季度净利润下降主要系计提资产减值准备增加所致。

医药商业稳步增长,AI赋能传统业务。2025年前三季度公司商业板块收入增长2.91%,其中Q3单季度增长4.34%,维持稳步增长态势。前三季度创新药商业收入407亿元,同比增长25%;CSO及进口总代收入276亿元,同比增长14%;器械大健康收入339.88亿元,同比增长4%;新兴业务持续为商业板块贡献业绩增量。另外,公司持续推动以“院边药房+DTP专业药房”为重点的新零售战略,以AI应用赋能传统业务,实现从药品供应到药事服务的全流程数字化闭环管理,为患者提供用药指导、用药监测、健康管理等一站式服务。

研发投入持续增加,创新管线有序推进。2025年前三季度公司研发投入17.29亿元,占工业板块收入的9.52%,其中费用化部分15.15亿元。得益于研发投入增加,公司临床试验申请获得受理及进入临床试验阶段的新药管线共57项,包括45项创新药管线。其中创新型重组人源IL-17单抗BCD-085针对强直性脊柱炎适应症已递交上市申请;中药1.1类新药参芪麝蓉丸用于轻中度脊髓型颈椎病的Ⅲ期临床研究已完成全部受试者入组;靶向CD19和CD22的CAR-T注射液B019治疗儿童急性淋巴细胞白血病和成人淋巴瘤的Ⅰ期临床入组正在进行,针对难治性系统性红斑狼疮的临床试验申请获得批准。

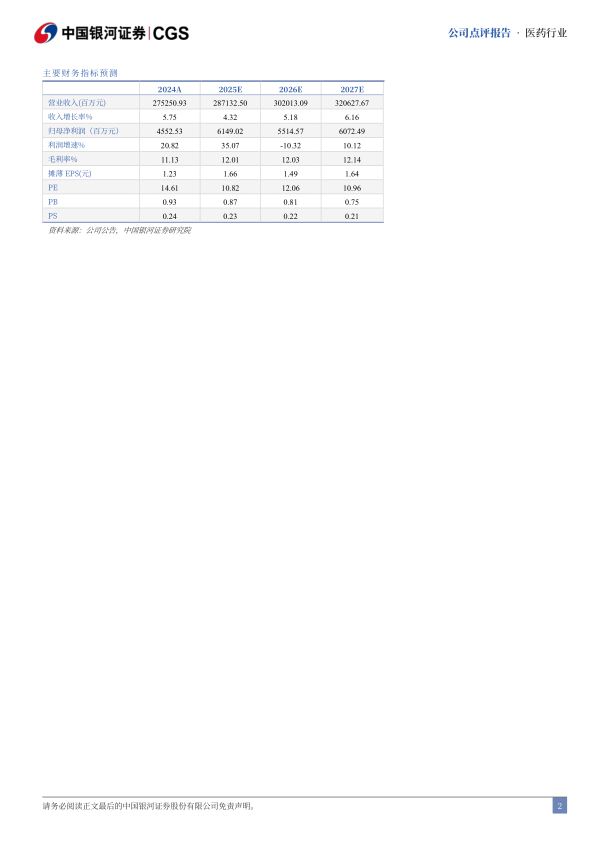

投资建议:上海医药作为工商一体的综合性大型药企,工商板块业务协同造就竞争优势,创新发展战略引领企业转型。公司商业板块创新药及CSO业务持续贡献增量,商业增速高于行业平均水平;同时公司从商业、工业、研发多方向推进降本增效,净利率稳步提升,考虑2025年一次性并表收益及计提减值等因素,我们预计公司2025-2027年归母净利润分别为61.49/55.15/60.72亿元,同比增长35.07%/-10.32%/10.12%,当前股价对应2025-2027年PE10.8/12.1/11.0倍,维持“推荐”评级。

风险提示:药品集采降价高于预期的风险、混改整合进度不及预期的风险、新药研发失败的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用