安琪酵母(600298)

投资要点

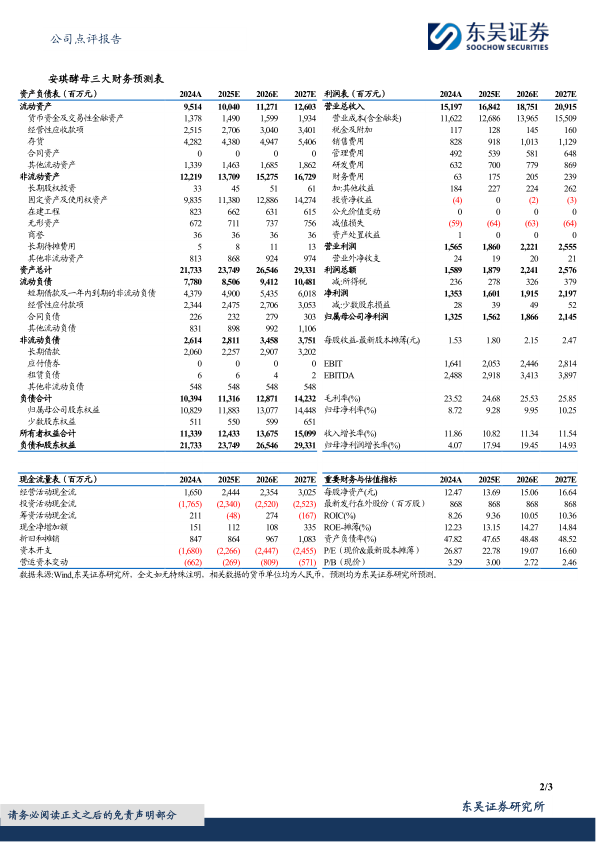

事件:安琪酵母披露2025年三季报,1-9月实现营收117.86亿元,同比增长8.01%;实现归属上市公司股东净利润11.16亿元,同比增长17.13%;扣非归母净利润9.65亿元,同比增长15.02%。2025Q3实现营收38.87亿元,同比增长4.00%;Q3归属上市公司股东净利润3.17亿元,同比增长21%;扣非归母净利润2.23亿元,同比-8.17%。Q3非经常性损益合计0.94亿,24Q3为0.19亿,25Q3政府补助1.08亿。

海外延续成长,增长潜力较强:(1)分产品,25Q3酵母及深加工产品/制糖产品/包装类产品/食品原料/其他分别实现收入26.45/2.56/0.73/5.61/3.42亿元,前三者分别同比+2.04%/-17.03%/-33.99%;(2)分渠道,25Q3线下/线上渠道分别实现收入26.90/11.87亿元,同比分别+8.06%/-2.12%;(3)分市场,25Q3国内/国外分别实现收入21.90/16.87亿元,同比分别-3.49%/+17.72%。海外市场依旧相对景气,国内降速或主要系基数偏高、市场需求偏平淡。展望未来,国内或仍以自然增长为主,增量主要靠相关衍生品增长实现,新品类如酵母蛋白看点充足;国际市场的增长潜力更大,公司持续推进生产全球化。

成本红利延续,运输费用回落,毛利率进一步提高;财务费用短期走高,预计逐步恢复正常。Q3综合毛利率24.43%,同比上升3.08pct,或主要系糖蜜成本红利贯穿全年,叠加海运费用同比回落。Q3销售费用率/管理费用率/研发费用率/财务费用率分别为6.24%/3.77%/4.00%/2.22%,同比分别+0.65/+0.69/+0.25/+1.40pct,后续财务费用率有望恢复正常。25Q3公司销售净利率同比+1.25pct至8.24%,扣非净利润率同比-0.76pct至5.75%。

现金流保持高质量,收现比1.32。公司Q3销售商品收到现金51.16亿元,同比增长15.75%,收现比为1.32;Q3末账面货币资金余额29.29亿元,环比Q2末增加15.54亿元。Q3末合同负债2.75亿元,环比Q2末增加1.09亿元。

盈利预测与投资评级:基于半年度表现,考虑Q3略有降速,我们调整2025-2027年收入预测至168.42/187.51/209.15亿元(前值170.68/190.82/211.94亿元),调整2025-2027年归母净利润预测至15.62/18.66/21.45亿元(前值15.59/18.69/21.34亿元),当前市值对应2025-2027年PE为22.78x/19.07x/16.60x,维持“买入”评级。

风险提示:宏观承压消费提振不及预期,新品推广不及预期,食品安全风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用