民生健康(301507)

投资要点

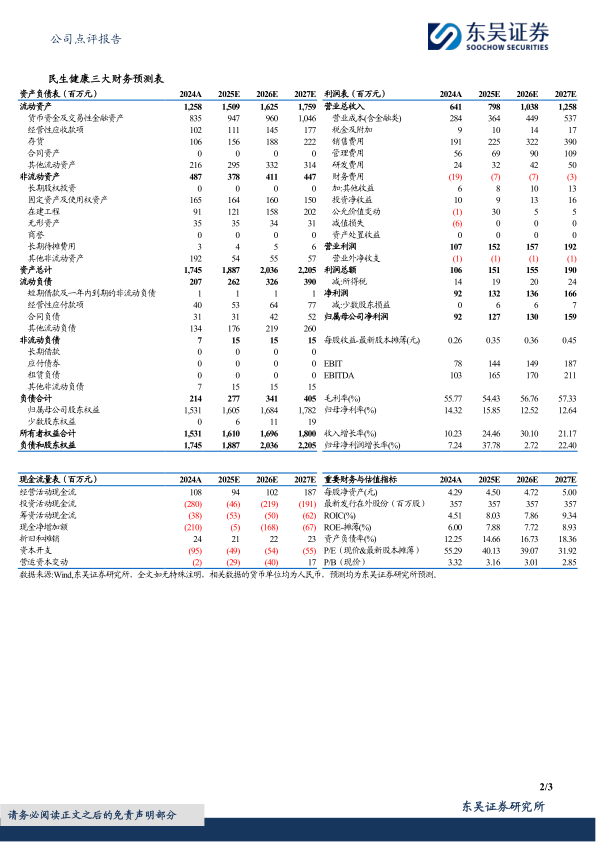

事件:民生健康披露2025年三季报,1-9月实现营收6.23亿元,同比增长19.78%;实现归属上市公司股东净利润1.14亿元,同比增长32.77%;扣非归母净利润0.88亿元,同比增长6.79%,收入及利润均较上半年提速。2025Q3实现营收1.60亿元,同比增长30.84%;Q3归属上市公司股东净利润0.32亿元,同比增长259.31%;扣非归母净利润0.09亿元,同比增长10.53%。H2进入低基数状态,收入环比加速符合我们前序预期。

公司主营维矿类产品,预计Q1-3与全年指引的稳健增长相符。Q3综合毛利率45.55%,同比-2.30pct,或主要系产品结构调整所致:维矿类目中,Q3保健品增速或高于药品。Q3销售费用率/管理费用率/研发费用率分别27.41%/10.93%/3.75%,同比分别-7.70/+1.71/-0.68pct,销售费用率大幅走低或主要系单季度营收增速较快、销售费用增幅小于营收,管理费用率或系中科嘉亿纳入合并主体,股权激励以及批文折旧影响。Q3销售净利率同比提升13.00pct至20.28%,扣非净利润率同比-0.99pct至5.40%。25Q3非经常性损益项目合计0.23亿元,其中24Q3持有(或处置)交易性金融资产和负债产生的公允价值变动损益同比增加0.27亿、所得税影响数同比增加0.04亿,部分或为技源持股(发行价10.88元/股,0930收盘价30.29元/股),按交易性金融资产科目计入,影响公允价值变动及所得税所致。

展望未来,基于持续的科研投入,公司在益生菌、治疗型用药、医美领域迎来众多产品面世的新发展阶段:维矿主业或维持稳健增速,益生菌方向2025年初收购并表中科嘉亿(益生菌)、协同较好,戒烟药伐尼克兰预计11月初上市,批文稀缺、赛道景气。

盈利预测与投资评级:基于半年度表现,考虑到产品结构阶段性调整,我们调整2025-2027年营收预测至7.98/10.38/12.58亿元(前值7.97/9.75/11.63亿元),归母净利润至1.27/1.30/1.59亿元(前值1.07/1.29/1.49亿元),利润调整主要系交易性金融资产的公允价值变动损益影响,扣非利润预测为0.97/1.25/1.54亿元,同增11%/29%/23%,与前序预测基本保持平稳,当前市值对应PE为40.13x/39.07x/31.92x,维持“买入”评级。

风险提示:宏观承压消费提振不及预期,新品推广不及预期,食品安全风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用