恒瑞医药(600276)

业绩保持稳定增长。2025年10月28日,恒瑞医药发布2025年第三季度报告。2025年前三季度公司实现营业收入231.88亿元,同比增长14.85%;实现归母净利润57.51亿元,同比增长24.50%;实现扣非归母净利润55.89亿元,同比增长21.08%。2025年单三季度,公司实现营收74.27亿元,同比增长12.72%;实现归母净利润13.01亿元,同比增长9.53%;实现扣非归母净利润13.17亿元,同比增长16.89%。公司业绩保持稳定增长。

国际化进程全面提速。2025年三季度,公司三项海外BD授权交易陆续落地,持续推进国家化进程:(1)7月28日,公司与GSK达成合作,共同开发至多12款创新药物(含HRS-9821大中华区以外授权),公司获得5亿美元首付款,潜在总金额约120亿美元的选择权行使费和里程碑付款,及相应的分梯度的销售提成;(2)9月5日,公司以“NewCo模式”将HRS-1893海外权益授权给Braveheart Bio,首付款含现金及等值股权共6500万美元以及完成技术转移后的1000万美元近期里程碑款,公司还将收取最高可达10.13亿美元的与临床开发和销售相关的里程碑付款,及相应的销售提成;(3)9月24日,公司将瑞康曲妥珠单抗部分国际市场权益授权给Glenmark,在保留中美欧日等主要市场基础上,收取1800万美元首付款,另有最高可达10.93亿美元的与注册和销售相关的里程碑付款,及相应的销售提成。此外,公司瑞康曲妥珠单抗获得美国孤儿药认证,并不断强化国际化人才体系建设。看好公司国际化进程全面提速。

创新研发持续兑现。公司创新研发持续兑现。2025年第三季度,公司EZH2抑制剂泽美妥司他片及海外引进的全氟己基辛烷滴眼液获批上市。此外,公司8项NDA获得受理,其中包括HRS9531注射液用于成人长期体重管理适应症,该产品在为期48周的III期减重临床试验中,6mg剂量组平均减重19.2%,且安全性良好。在2025ESMO年会上,公司发布了46项肿瘤领域研究成果,其中包含9项口头报告和2项简短的口头报告。目前公司已在中国获批上市24款1类创新药和5款2类新药,同时在研管线储备充足,有100多个自主创新产品正在临床开发,400余项临床试验在国内外开展。看好公司创新研发持续兑现,进而推进公司业绩持续增长。

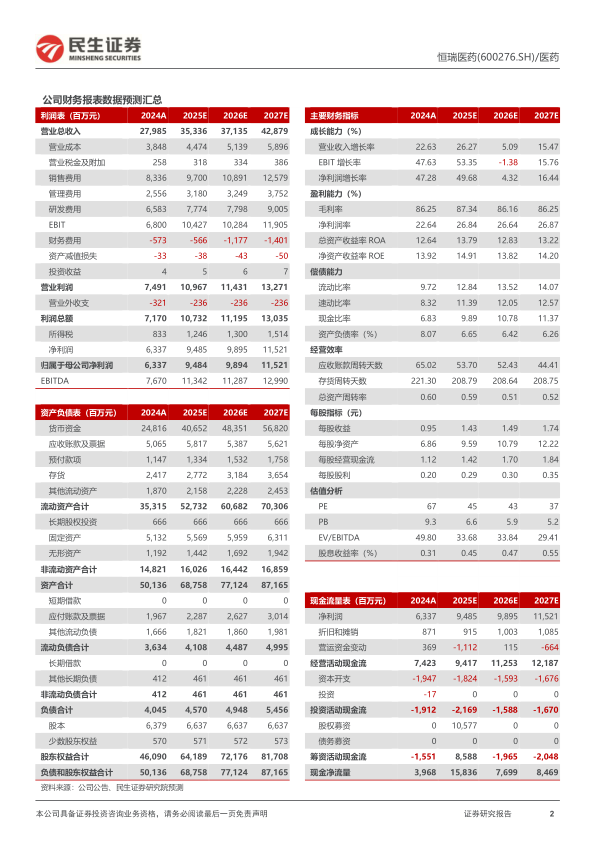

投资建议:基于公司与GSK达成合作的5亿美金首付款,我们上调公司的盈利预测,预计公司2025-2027年实现营收353.36/371.35/428.79亿元,同比增长26.3%/5.1%/15.5%;实现归母净利润94.84/98.94/115.21亿元,同比增长49.7%/4.3%/16.4%,对应PE为45/43/37倍,维持“推荐”评级。

风险提示:BD收入波动风险;市场竞争加剧风险;产品研发不及预期风险;仿制药集采风险;政策变化风险。

微信扫一扫-立即使用

微信扫一扫-立即使用