中心思想

核心观点:全球扩张与AI转型,构建鱼跃医疗“第二增长曲线”

本报告的核心观点可归纳为以下两点:

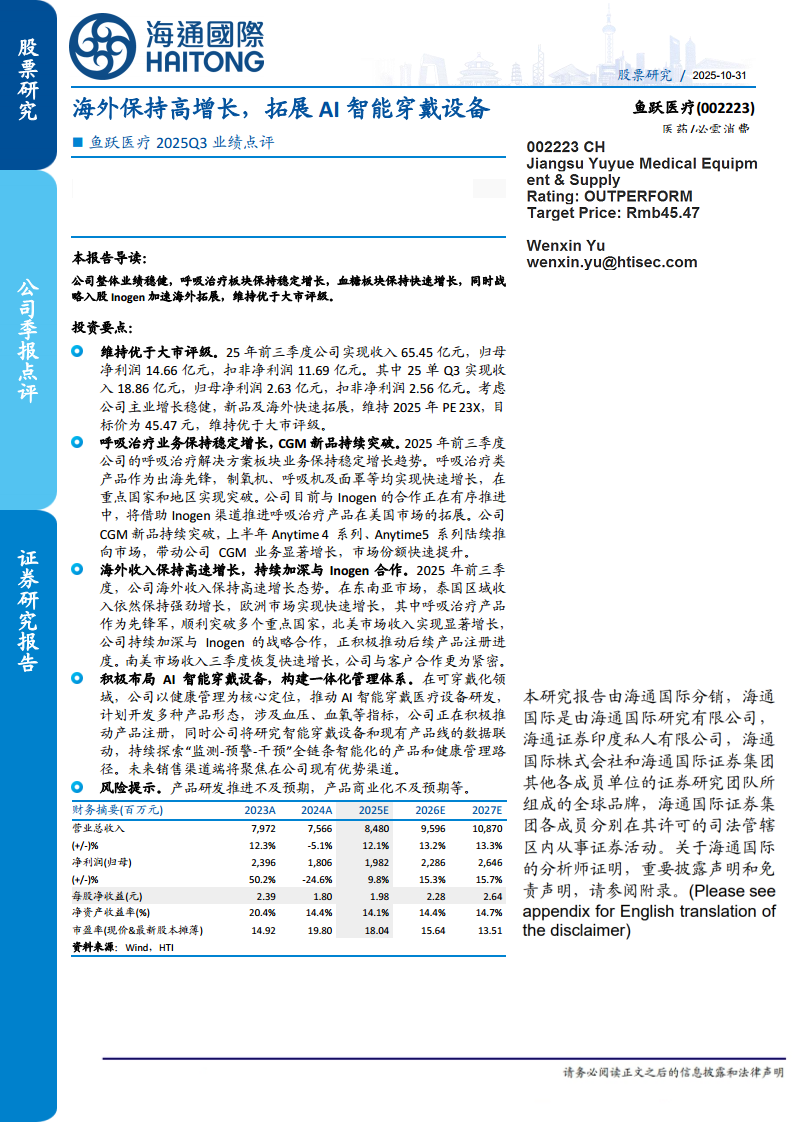

- 业绩增长基本盘稳固,海外市场成为主要增长引擎。 鱼跃医疗2025年前三季度整体业绩表现稳健,归母净利润达到14.66亿元。其核心业务板块,特别是呼吸治疗和血糖管理(CGM),在国内市场保持了稳定的增长和市占率的提升。然而,最引人注目的是其海外业务的高速增长,通过战略投资和深度绑定海外合作伙伴(如Inogen),公司成功在北美、欧洲和东南亚等关键市场实现突破,海外业务正从“补充”角色转变为“增长主力军”。

- 战略锚定“AI+可穿戴”,开辟医疗健康管理新赛道。 公司并未满足于传统医疗器械的制造与销售,而是积极布局AI智能穿戴设备领域。从单纯的数据监测向“监测-预警-干预”的全链条健康管理路径转型,旨在打造一个以数据驱动的、产品矩阵相互联动的智能健康生态系统。这不仅是产品形态的创新,更是商业模式的升级,有望为公司带来新的估值增长点。

主要内容

一、业绩综述:盈利稳健,核心主业基本盘坚实

整体业绩表现平稳,盈利能力保持高位

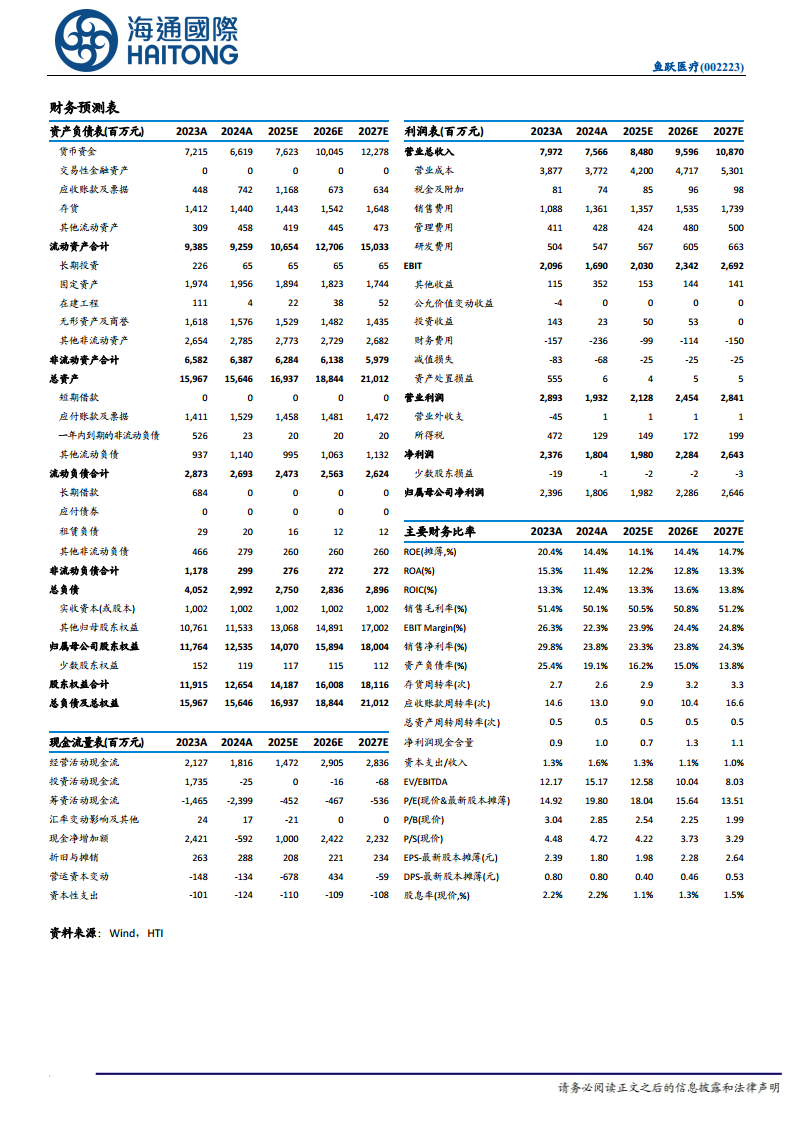

公司2025年前三季度(Q1-Q3)实现营业总收入65.45亿元,归母净利润14.66亿元,扣非净利润11.69亿元。其中,第三季度(Q3)单季实现收入18.86亿元,归母净利润2.63亿元。尽管净利润同比2023年高基数(2.39亿元)有所回落,但环比2024年呈现企稳回升态势,显示出公司主营业务抗风险能力较强。财务数据显示,公司销售毛利率保持在50%以上(2025E为50.5%),净利率稳定在23%,体现出医疗器械行业优秀消费品属性带来的稳定盈利水平。

现金流充裕,财务状况健康

截至2025年三季度末,公司货币资金余额从2024年的66.19亿元提升至预期76.23亿元,资产负债率从2024年的19.1%进一步下降至2025E的16.2%。这为公司在海外并购、研发投入以及新产品的市场推广提供了坚实的资金保障。经营活动现金流净额前三季度约为14.72亿元,现金含量约为0.74,显示出公司利润的“含金量”较高。

二、业务结构分析:呼吸与血糖双轮驱动,稳定基本盘

呼吸治疗业务稳定增长,出海先锋角色不变

呼吸治疗解决方案板块是鱼跃医疗的传统优势领域,2025年前三季度保持稳定增长。制氧机、呼吸机及面罩等核心产品作为“出海先锋”,在重点国家和地区均实现了突破。这一板块的稳定表现,为公司整体的业绩提供了坚实的基础支撑。

血糖(CGM)业务成核心增长极,新品迭代加速

公司CGM(连续血糖监测)业务成为2025年最大亮点。随着Anytime 4系列和Anytime 5系列产品在2025年上半年陆续推向市场,公司CGM业务实现了“显著增长”,市场份额快速提升。这一领域的爆发式增长,有效对冲了部分传统成熟产品的增长放缓压力,成为驱动公司收入和利润增长的核心动力源。

三、全球扩张战略:海外市场保持高增长,深化战略合作

海外市场多点开花,实现对Inogen战略投资的协同价值

2025年前三季度,公司海外收入保持高速增长态势。分区域看:

- 北美市场: 收入实现“显著增长”。公司持续加深与全球呼吸设备知名企业Inogen的战略合作。目前,双方合作有序推进,正通过Inogen的销售渠道和品牌影响力,推动鱼跃医疗旗下呼吸类产品(如制氧机)在美国这一全球最大医疗器械市场的准入与销售。这种“产品+渠道”的深度捆绑模式,显著降低了进入门槛和渠道建设成本。

- 东南亚/欧洲市场: 泰国区域收入依然保持强劲增长,欧洲市场实现快速增长,呼吸治疗产品作为先锋军,成功突破多个重点国家的市场准入。

- 南美市场: 第三季度也恢复了快速增长,显示了公司在全球市场的开拓能力。

这一系列数据表明,鱼跃医疗的全球化布局已从“点状突破”进入“全面开花”阶段,海外市场的贡献度正在显著提升,有望成为未来3-5年最主要的业绩增长驱动力。

四、未来展望与创新:布局AI智能穿戴,探索“监测-预警-干预”闭环

战略重心向健康管理转移

公司在传统医疗设备制造外,明确将“健康管理”作为核心定位。公司积极推动AI智能穿戴医疗设备的研发,计划开发包含血压、血氧等核心生命体征指标在内的多种产品形态。这表明公司正试图将业务边界从医院和诊所场景向家庭和个人消费场景延伸。

构建全链条智能化产品体系

更具前瞻性的是,公司不仅关注产品本身,更注重“数据和生态”的建设。公司正在研究如何将新开发的AI智能穿戴设备与其现有的呼吸机、血糖仪、血压计等产品线进行数据联动,从而打造一个从“监测-预警-干预”的全链条智能化健康管理路径。这一路径若能成功落地,将极大提升用户粘性,并有可能在健康大数据领域开辟全新的商业模式。

总结

鱼跃医疗在2025年三季度展现了一个成熟医疗器械龙头的稳健与进取。短期内,公司凭借呼吸治疗和血糖管理两大支柱业务的稳健增长保障了业绩的基本盘;中期来看,海外市场的持续高速扩张,特别是与战略伙伴Inogen的深度合作,为公司的全球化进程注入了强劲动力,成为估值提升的关键催化剂。 长期视角下,公司正积极向“AI+可穿戴”的医疗健康管理新赛道转型,试图从单纯的设备制造商升级为智能化健康解决方案的提供者,这是其对抗行业“内卷”、寻找第二增长曲线的重要尝试。

综合来看,公司财务健康、现金流充裕,为其战略转型提供了保障。根据预测,公司2025-2027年归母净利润的年复合增长率(CAGR)预计在15%以上,目前对应2025年约18倍的市盈率(PE),结合其独特的消费属性和成长性,估值具备一定吸引力。主要风险点在于新产品(特别是AI穿戴设备)的注册和市场推广进度,以及海外并购整合与国际化进程中可能遇到的商业化和地缘政治风险。

微信扫一扫-立即使用

微信扫一扫-立即使用