迪哲医药(688192 CH)3Q25 创新药加速放量:季报点评摘要

核心驱动因素:商业化加速与产品出海

本报告的核心观点围绕迪哲医药在2025年第三季度展现出的强劲增长势头。其核心价值在于两款已上市创新药(舒沃替尼与戈利昔替尼)在国内纳入医保后,实现了显著的销售放量,驱动公司营收大幅增长。同时,舒沃替尼在美国市场的获批上市,为公司打开了海外市场空间,并有望通过license-out授权合作进一步实现价值。报告强调,公司短期业绩的核心驱动力已从研发投入转向商业化能力验证,而长期价值则由具有全球竞争力的早期管线(DZD8586、DZD6008)支撑。

战略验证与展望:从研发投入向商业回报转折

报告评估迪哲医药正处于从纯研发型生物科技公司向研产销一体化创新药企转型的关键时期。3Q25的财务数据初步验证了其商业化策略的有效性,特别是核心产品顺利进入国家医保目录后的放量逻辑。分析师维持“买入”评级,认为公司短期业绩确定性(医保放量)与长期成长空间(海外市场及新管线)兼具,DCF估值模型指出其公允价值对应的上行动力充足。尽管如此,报告也明确指出商业化和研发仍是两大核心风险点。

主要内容

营收增长与利润改善:商业化转换初显成效

公司2025年三季报显示商业化进程显著加速。1-3Q25实现营收5.86亿元,同比增长73.23%;其中3Q25单季营收2.31亿元,同比增长71.46%,环比增长18.40%。尽管公司仍处于亏损状态(1-3Q25归母净利润-5.80亿元),但营收的高速增长标志着收入结构已由技术输出转向产品销售,是公司战略转型的关键里程碑。

舒沃替尼(EGFR 20ins):国内放量与出海可期

国内医保放量是短期核心驱动力

舒沃替尼在国内市场的放量逻辑已经得到验证。报告估计其2024年销售额超过3亿元,并预测2025年借助国家医保目录的覆盖,销售额有望接近8亿元,国内峰值预计可达20亿元以上。这一增长潜力主要基于EGFR 20ins突变非小细胞肺癌领域的临床未满足需求和其成为标准治疗的潜力。

海外获批打开中长期增长空间

舒沃替尼已于2025年7月获得FDA批准用于既往治疗后的EGFR 20ins NSCLC患者。海外市场的获批上市不仅是公司产品全球化的重要一步,更为其推进海外授权(license-out)合作提供了更有利的估值基础,是实现海外市场价值的关键跳板。

适应症拓展巩固护城河

公司正在推进舒沃替尼一线治疗(1L)的国际多中心3期临床,已于2025年6月结束入组,预期2026年提交新药申请。同时,公司也在探索辅助治疗等更前线的适应症,旨在通过扩大适应症范围来进一步延长产品生命周期和提升市场潜力。

戈利昔替尼(JAK1):国内放量与海外同步推进

国内全面开始贡献收入

戈利昔替尼(JAK1抑制剂)于2024年6月获批上市,并于同年年底纳入国家医保。分析预测其2025年将实现超过2亿元的销售收入,国内峰值销售潜力在5-10亿元之间。这构成了公司未来1-2年内稳定且可观的收入增长来源。

海外上市申请推进中

公司预期在2026年初向FDA提交戈利昔替尼的NDA。海外市场的开发将与舒沃替尼的出海策略并行,其海外权益的license-out工作也在同步推进,旨在发挥两款核心产品的协同效应,最大化其商业价值。

早期管线:全球竞争力持续验证

DZD8586(LYN/BTK)进展迅速

DZD8586的临床数据展现出解决BTK抑制剂耐药问题的潜力。在针对既往接受过BTK抑制剂及降解剂治疗的复发/难治性CLL/SLL患者中,50mg和75mg剂量的ORR分别达到84.2%和68.8%。此外,其在难治性DLBCL中也显示出令人鼓舞的疗效(CRR 35.5%)。该产品已于2025年8月进入SLL/CLL的中国临床3期,预期2027年提交NDA。

DZD6008(四代EGFR-TKI)靶向耐药新机制

DZD6008作为四代EGFR TKI,旨在解决三代药物的耐药问题。2025年ASCO披露的早期数据表明,即便在既往中位治疗线数达4.5线的末线患者中,仍有83.3%的患者靶病灶缩小,初步验证了其针对耐药突变的强大潜力,具备成为“重磅炸弹”的基因。

盈利预测与风险提示:短期承压,长期可期

盈利预测与估值

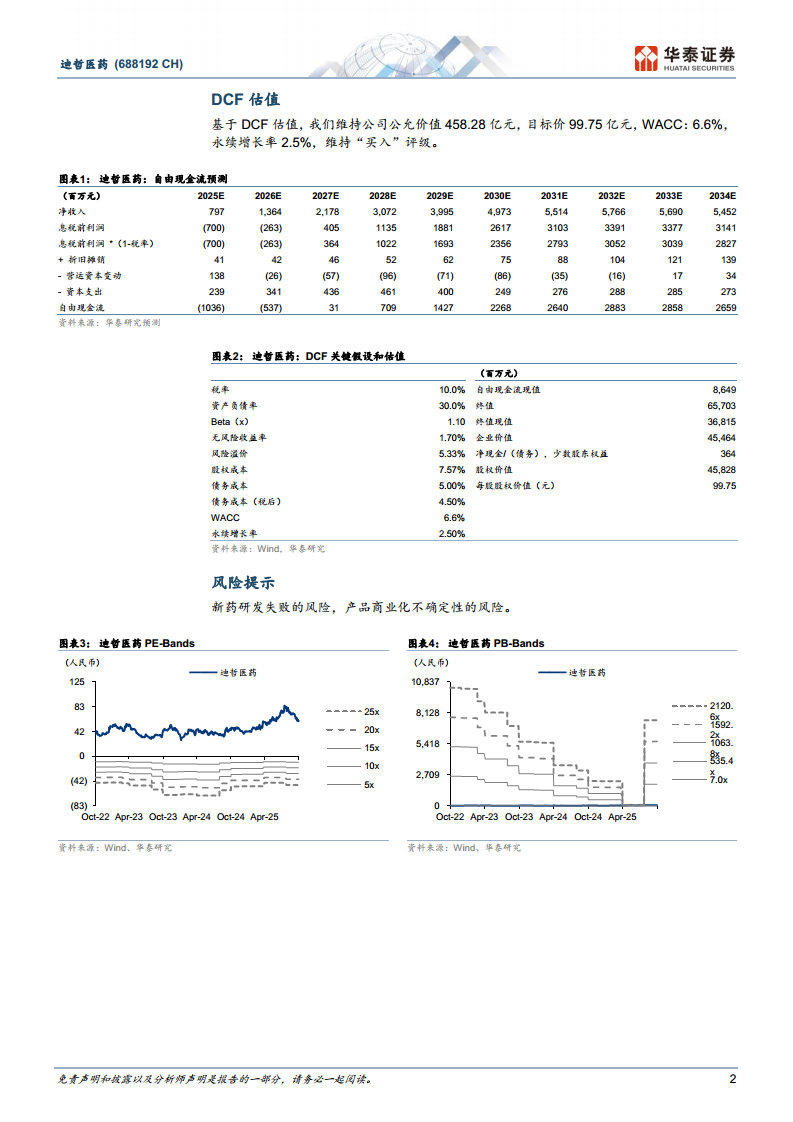

基于舒沃替尼、戈利昔替尼的国内放量以及尚在亏损的研发投入,报告维持2025-2027年归母净利润预测为-6.17亿元、-2.12亿元和3.44亿元。采用DCF估值法(WACC 6.6%,永续增长率2.5%),得到目标价99.75元,隐含巨大上行空间,继续维持“买入”评级。

核心风险提醒

报告明确指出了两个主要风险:一是新药研发过程中的失败风险,特别是在早期管线面临的不确定性;二是已上市产品的商业化效果不及预期的风险,包括市场竞争加剧、医保控费压力或销售渠道建设不达预期等。

总结

本报告通过对迪哲医药2025年三季报的深入分析,勾勒出公司从研发阶段向商业化阶段转型的清晰路径。核心结论是,公司三季度业绩已初步验证其商业化能力,营收的加速增长主要得益于舒沃替尼和戈利昔替尼在国内纳入医保后的快速放量。分析师认为,这两款核心产品的国内放量趋势在短期内具有高度确定性,而舒沃替尼美国获批和潜在的海外授权合作,则为公司打开了更广阔的成长空间。

同时,早期管线DZD8586和DZD6008公布的积极早期数据,证实了公司平台持续产出“同类最佳”或“同类首创”潜力药物的能力,构成了公司长期价值的基石。尽管公司目前仍处于亏损状态,且面临研发与商业化的双重风险,但基于产品放量、海外布局与创新管线的三角驱动,报告维持了“买入”评级,并认为其当前股价尚未充分反映其多阶段增长的潜力。总而言之,迪哲医药正处于一个关键且充满机遇的业绩兑现期。

微信扫一扫-立即使用

微信扫一扫-立即使用