中心思想

海外业务驱动业绩爆发,集采影响逐步消化

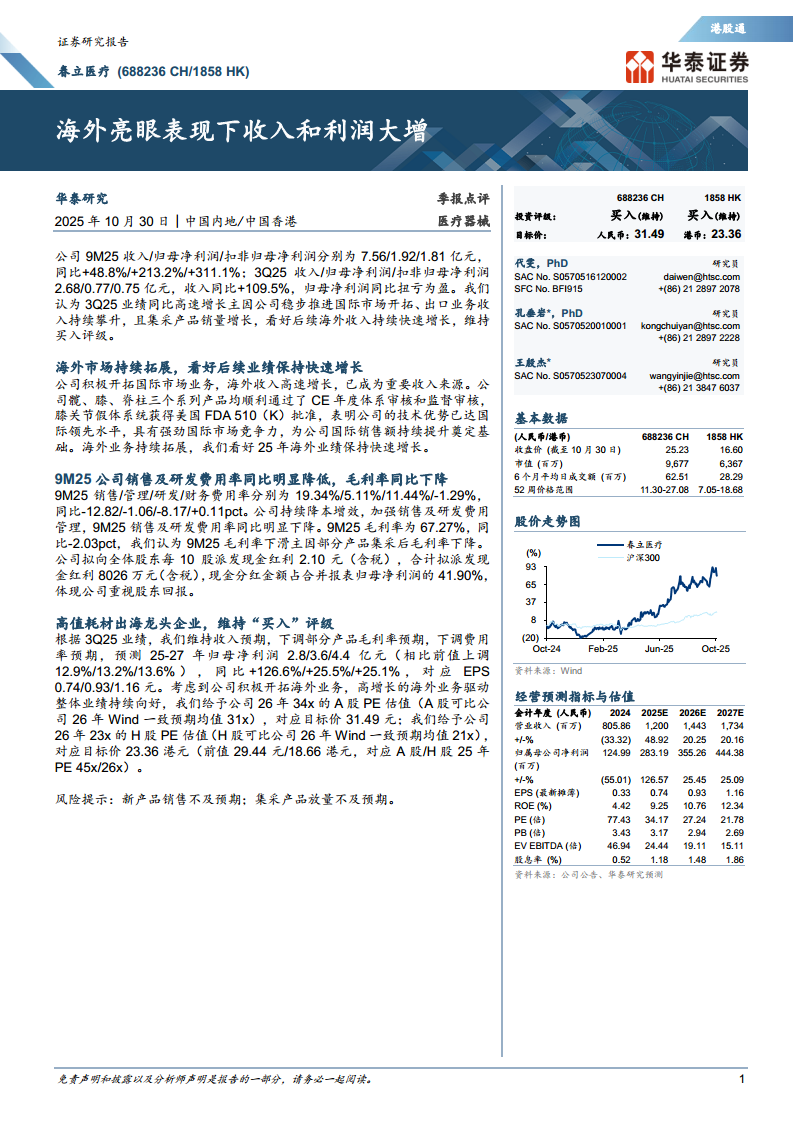

- 春立医疗9M25收入同比+48.8%、归母净利润同比+213.2%,其中3Q25收入同比+109.5%,归母净利润扭亏为盈,主因海外市场持续拓展、出口收入攀升及集采产品销量增长。

- 公司髋、膝、脊柱三大系列通过CE年度审核,膝关节假体系统获FDA 510(K)批准,技术已达国际领先水平,为海外销售持续增长奠定基础。

- 华泰研究维持“买入”评级,上调A股/H股目标价至31.49元/23.36港元,对应26年PE 34x/23x。

费用管控成效显著,股东回报重视

- 9M25销售费用率19.34%(同比-12.82pct)、研发费用率11.44%(同比-8.17pct),降本增效效果明显;毛利率67.27%(同比-2.03pct),主因部分集采产品毛利率下降。

- 公司拟每10股派发现金红利2.10元,合计约8026万元,分红比例达41.90%,体现对股东回报的重视。

- 上调25-27年归母净利润预测至2.83/3.55/4.44亿元(分别上调12.9%/13.2%/13.6%),看好高增长海外业务驱动整体业绩持续向好。

主要内容

业绩概览:3Q25收入同比翻倍,净利润扭亏为盈

公司9M25实现收入7.56亿元(同比+48.8%),归母净利润1.92亿元(同比+213.2%),扣非归母净利润1.81亿元(同比+311.1%);3Q25单季收入2.68亿元(同比+109.5%),归母净利润0.77亿元(同比扭亏)。增长主要得益于国际市场开拓及集采产品放量。

海外业务:CE/FDA认证推进,海外收入成重要增长极

公司髋、膝、脊柱三个系列产品均顺利通过CE年度体系审核和监督审核,膝关节假体系统获得美国FDA 510(K)批准,技术优势已达国际领先水平。华泰研究看好25年海外业绩保持快速增长,认为海外收入已成为重要收入来源。

费用与盈利:降本增效,费用率明显下降,毛利率承压

9M25销售/管理/研发/财务费用率分别为19.34%/5.11%/11.44%/-1.29%,销售及研发费用率同比分别下降12.82pct和8.17pct,表明公司持续加强费用管控。9M25毛利率67.27%,同比下滑2.03pct,我们认为主要因部分产品集采后毛利率下降。

股东回报:每10股派发2.10元,分红比例41.9%

公司拟向全体股东每10股派发现金红利2.10元(含税),合计拟派发现金约8026万元,占合并报表归母净利润的41.90%。

盈利预测与估值:上调净利润预期,维持“买入”评级

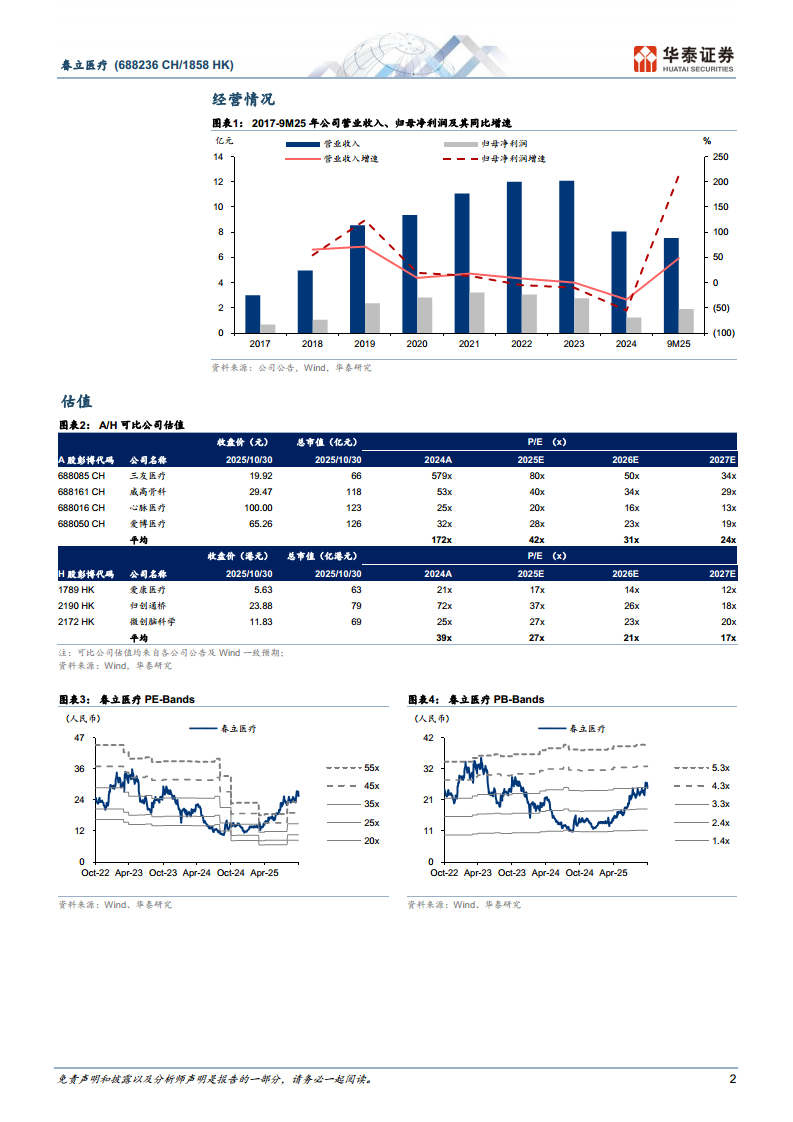

根据3Q25业绩,华泰研究维持收入预期,下调部分产品毛利率预期,下调费用率预期,预测25-27年归母净利润2.83/3.55/4.44亿元,同比+126.6%/+25.5%/+25.1%。给予A股26年34x PE(可比均值31x),目标价31.49元;给予H股26年23x PE(可比均值21x),目标价23.36港元。

风险提示

新产品销售不及预期;集采产品放量不及预期。

总结

春立医疗2025年前三季度业绩表现亮眼,收入与利润均实现高速增长,核心驱动力来自海外市场的持续拓展以及集采产品的销量增长。公司通过CE和FDA认证,技术实力获国际认可,海外收入已成长为重要收入来源并有望持续高增。同时,公司积极推进降本增效,销售及研发费用率显著下降,盈利能力改善;并加大股东回报力度,现金分红比例超40%。华泰研究基于对海外业务高增长的信心,上调盈利预测并维持“买入”评级,A股/H股目标价分别上调至31.49元/23.36港元。需关注新产品销售及集采放量不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用