中心思想

Q3业绩同环比双增,盈利能力显著提升

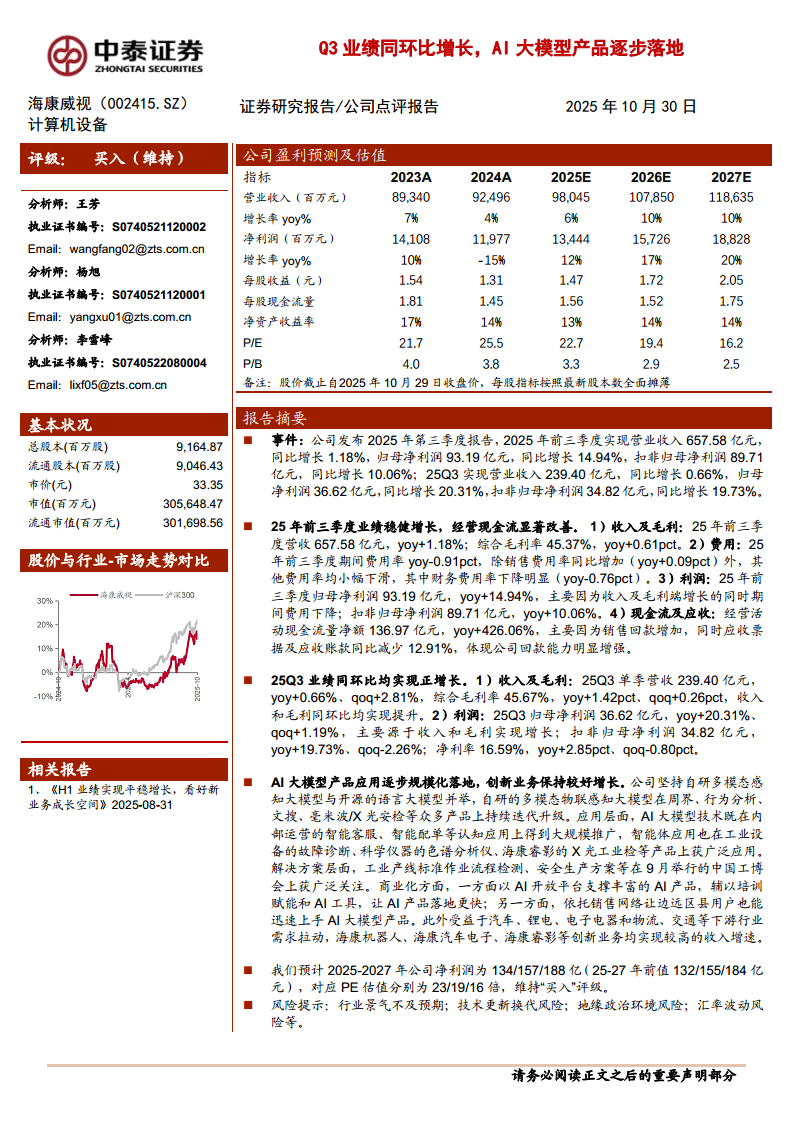

海康威视2025年第三季度营收239.40亿元,同比增长0.66%、环比增长2.81%;综合毛利率45.67%,同比提升1.42个百分点、环比提升0.26个百分点。归母净利润36.62亿元,同比增长20.31%、环比增长1.19%,净利率达16.59%,同比提升2.85个百分点。业绩双增主要得益于收入与毛利端的稳健增长以及期间费用率的有效控制。

AI大模型规模化落地,创新业务成为新增长极

公司自研多模态物联感知大模型已在周界、行为分析、文搜、安检等产品持续迭代升级,智能体应用在工业故障诊断、色谱分析、X光工业检等产品广泛应用。商业化方面通过AI开放平台和销售网络推动产品快速落地,同时海康机器人、海康汽车电子等创新业务受益于汽车、锂电等下游需求实现较高增速。AI大模型正成为公司未来收入增长的核心驱动力。

主要内容

事件概述

公司发布2025年第三季度报告,前三季度实现营业收入657.58亿元,同比增长1.18%;归母净利润93.19亿元,同比增长14.94%;扣非归母净利润89.71亿元,同比增长10.06%。Q3单季营收239.40亿元,同比增长0.66%;归母净利润36.62亿元,同比增长20.31%;扣非归母净利润34.82亿元,同比增长19.73%。

前三季度业绩分析

- 收入与毛利:营收657.58亿元,同比+1.18%;综合毛利率45.37%,同比+0.61pct,毛利端改善明显。

- 费用控制:期间费用率同比-0.91pct,除销售费用率略增(+0.09pct)外,其他费用率均下降,财务费用率降低0.76pct。

- 利润表现:归母净利润93.19亿元,同比+14.94%,主因收入毛利增长及费用下降;扣非归母净利润89.71亿元,同比+10.06%。

- 现金流与应收:经营活动现金流量净额136.97亿元,同比+426.06%,主要因销售回款增加;应收票据及应收账款同比-12.91%,回款能力显著增强。

Q3业绩分析

- 收入与毛利:单季营收239.40亿元,同比+0.66%、环比+2.81%;综合毛利率45.67%,同比+1.42pct、环比+0.26pct,同环比均实现提升。

- 利润:归母净利润36.62亿元,同比+20.31%、环比+1.19%;扣非归母净利润34.82亿元,同比+19.73%、环比-2.26%;净利率16.59%,同比+2.85pct、环比-0.80pct,盈利能力同比显著改善。

AI大模型与创新业务

- 技术迭代:自研多模态物联感知大模型在周界、行为分析、文搜、毫米波/X光安检等产品持续升级。

- 应用落地:内部智能客服、智能配单等认知应用大规模推广;外部智能体应用于工业设备故障诊断、色谱分析仪、X光工业检等产品;工业产线标准作业流程检测、安全生产方案获工博会关注。

- 商业化策略:AI开放平台支撑丰富产品,辅以培训赋能和AI工具加速落地;依托销售网络覆盖边远区县用户。

- 创新业务增速:海康机器人、海康汽车电子、海康睿影等受益于汽车、锂电、电子电器、物流、交通等下游需求拉动,实现较高收入增速。

盈利预测与投资建议

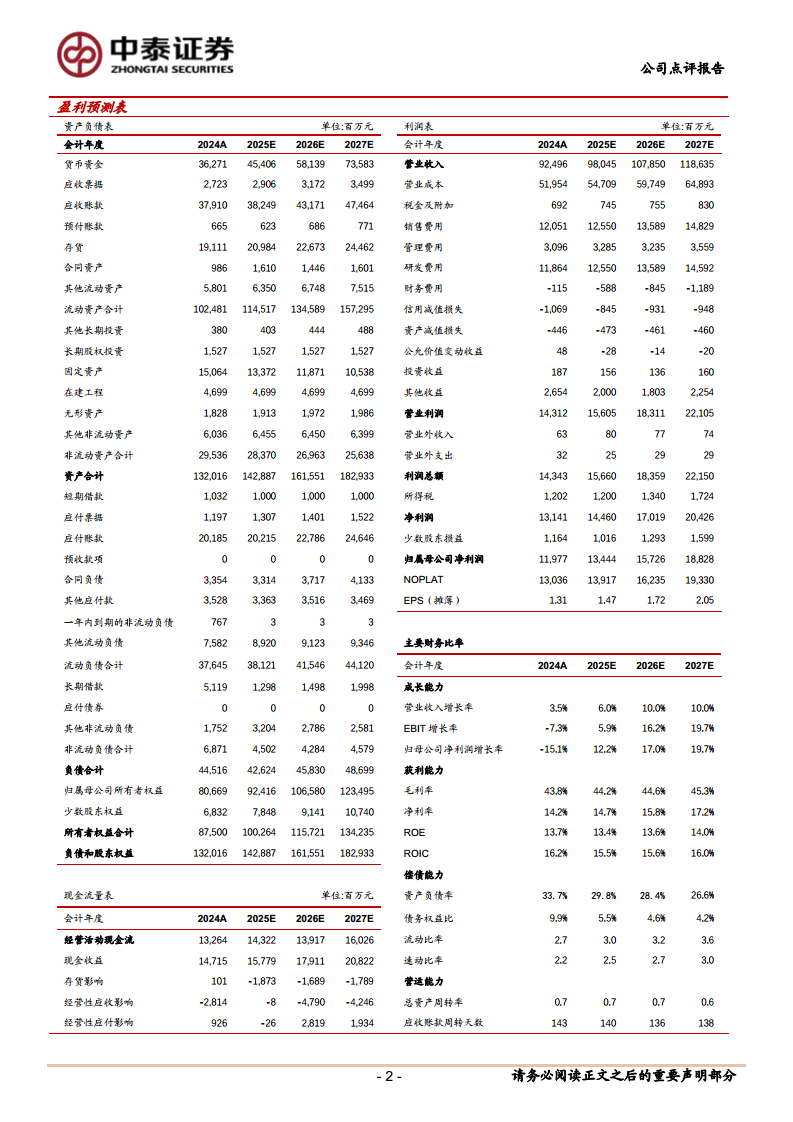

预计2025-2027年公司净利润分别为134/157/188亿元(前值132/155/184亿元),对应PE估值分别为23/19/16倍。维持“买入”评级。

风险提示

行业景气不及预期;技术更新换代风险;地缘政治环境风险;汇率波动风险等。

总结

海康威视2025年Q3业绩同环比均实现正增长,前三季度经营现金流大幅改善,回款能力显著增强。公司AI大模型产品正从技术迭代走向规模化应用落地,创新业务在多个下游需求拉动下保持较高增速。财务数据上,毛利率持续提升、费用率有效控制,净利润增速显著高于收入增速,盈利能力持续优化。基于此,分析师上调盈利预测并维持“买入”评级,但同时提示行业景气、技术迭代、地缘政治及汇率波动等潜在风险。整体来看,公司正进入AI赋能主业、创新业务驱动的成长新阶段,市场表现值得关注。

微信扫一扫-立即使用

微信扫一扫-立即使用