中心思想

短期业绩承压:收入确认延后与资产减值双重拖累

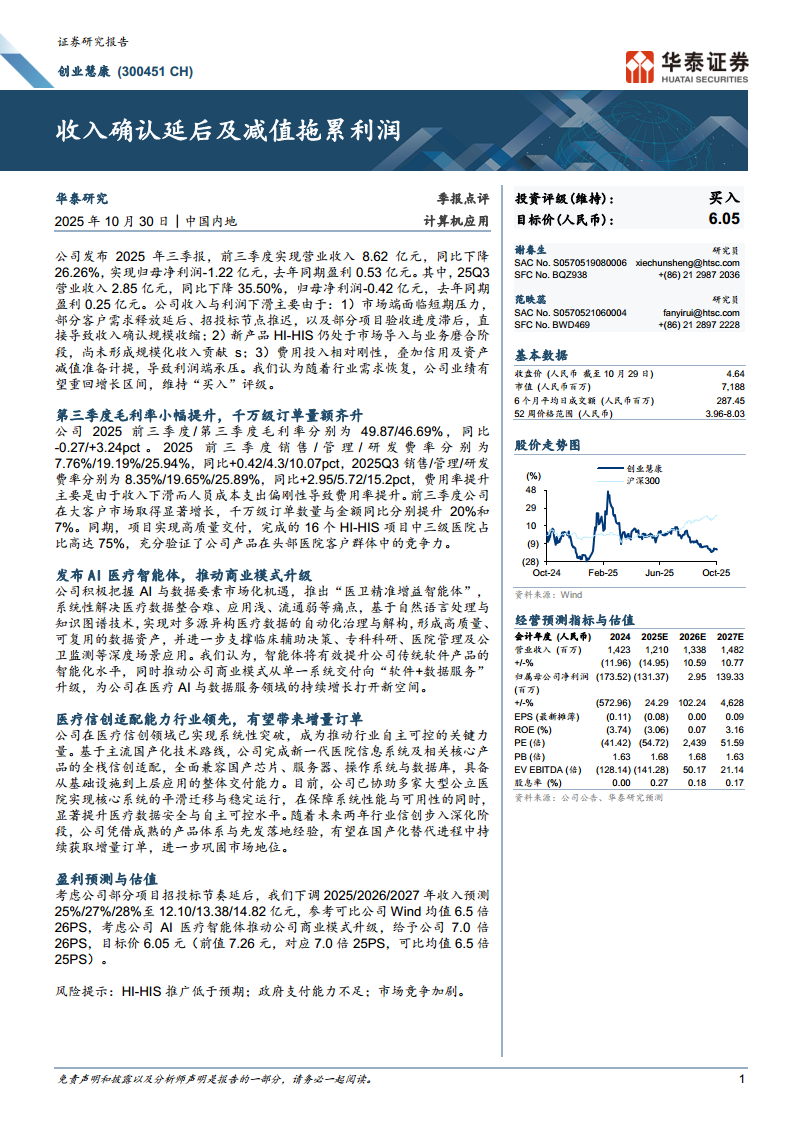

本报告的核心观点是,创业慧康在2025年第三季度面临显著的短期业绩压力,主要体现在收入和利润的双双下滑。2025年前三季度公司营业收入同比下滑26.26%,归母净利润由盈转亏,亏损1.22亿元。业绩下滑的核心驱动因素在于:市场端客户需求释放延后,部分招投标节点推迟,导致收入确认规模收缩;同时,新产品HI-HIS尚处于市场导入期,规模化收入贡献不足。此外,刚性费用投入以及信用及资产减值准备的计提进一步加剧了利润端的压力。

长期增长逻辑未破:AI智能体与信创能力构筑未来增长动力

尽管短期业绩承压,但报告认为公司的长期增长逻辑依然稳固。核心支撑点包括:一是在大客户市场取得显著增长,千万级订单数量与金额同比分别提升20%和7%,HI-HIS项目交付质量高,验证了产品在头部医院的竞争力;二是公司发布了AI医疗智能体,有望推动商业模式从系统交付向“软件+数据服务”升级;三是公司在医疗信创领域实现系统性突破,具备全栈信创适配能力,有望在行业信创深化阶段获取增量订单。基于此,报告维持“买入”评级。

主要内容

业绩下滑原因深度剖析:市场、产品与费用三方面压力

根据报告主营业务内容分析,2025年前三季度公司经营数据低于预期。前三季度营业收入为8.62亿元,较去年同期下降26.26%;归母净利润为-1.22亿元,去年同期盈利0.53亿元。其中,25Q3单季度营业收入2.85亿元,同比下降35.50%,归母净利润-0.42亿元,去年同期盈利0.25亿元。业绩下滑的主要原因可归结为三点:第一,市场端面临短期压力,部分客户需求释放延后,招投标节点推迟,以及部分项目验收进度滞后,直接导致收入确认规模收缩;第二,新产品HI-HIS仍处于市场导入与业务磨合阶段,尚未形成规模化收入贡献;第三,费用投入相对刚性,叠加信用及资产减值准备计提,导致利润端承压。

毛利率与费用率变化:收入下滑导致费用率被动提升

报告进一步分析了第三季度的财务指标细节。公司2025年前三季度与第三季度的毛利率分别为49.87%和46.69%,其中第三季度毛利率同比提升了3.24个百分点,显示出产品结构或成本控制在季度层面有所改善。然而,费用率方面出现了显著提升,2025年前三季度销售/管理/研发费率分别为7.76%/19.19%/25.94%,同比分别提升0.42/4.3/10.07个百分点;25Q3三项费用率分别为8.35%/19.65%/25.89%,同比分别提升2.95/5.72/15.2个百分点。费用率提升的主要原因是收入下滑而人员成本等支出相对刚性,导致费用率被动放大。

千万级订单与HI-HIS交付质量:大客户市场取得显著增长

尽管整体收入下滑,但报告强调公司在关键业务领域取得了结构性突破。前三季度公司在千万级订单方面表现突出,订单数量与金额同比分别提升了20%和7%,表明公司在获取大客户、大项目方面具备竞争力。同时,新产品HI-HIS的交付质量也得到了验证,公司完成的16个HI-HIS项目中,三级医院占比高达75%,这充分证明了公司产品在技术复杂度和服务要求最高的头部医院客户群体中具备竞争力。

AI智能体赋能商业模式:从系统交付向“软件+数据服务”跃升

报告着重分析了公司在AI领域的战略布局。公司积极把握AI与数据要素市场化机遇,推出了“医卫精准增益智能体”。这一智能体基于自然语言处理与知识图谱技术,能够系统性解决医疗数据整合难、应用浅、流通弱的痛点,实现对多源异构医疗数据的自动化治理与解构,形成高质量、可复用的数据资产。这些数据资产可以进一步支撑临床辅助决策、专科科研、医院管理及公卫监测等深度应用场景。报告认为,AI智能体的推出将有效提升公司传统软件产品的智能化水平,更重要的是,它将推动公司的商业模式从传统的单一系统交付,向更高级的“软件+数据服务”模式升级,为公司开辟新的增长空间。

医疗信创适配:全栈能力带来国产化替代机遇

报告分析了公司在医疗信创领域的竞争壁垒。公司已实现系统性突破,成为推动行业自主可控的关键力量。基于主流国产化技术路线,公司完成了新一代医院信息系统及相关核心产品的全栈信创适配,全面兼容国产芯片、服务器、操作系统与数据库。这意味着公司具备从基础设施到上层应用的整体交付能力。目前,公司已协助多家大型公立医院实现了核心系统的平滑迁移与稳定运行。报告认为,随着未来两年行业信创步入深化阶段,公司凭借成熟的产品体系和先发落地经验,有望在国产化替代进程中持续获取增量订单,进一步巩固其市场地位。

盈利预测与估值调整:基于需求延后下调预期

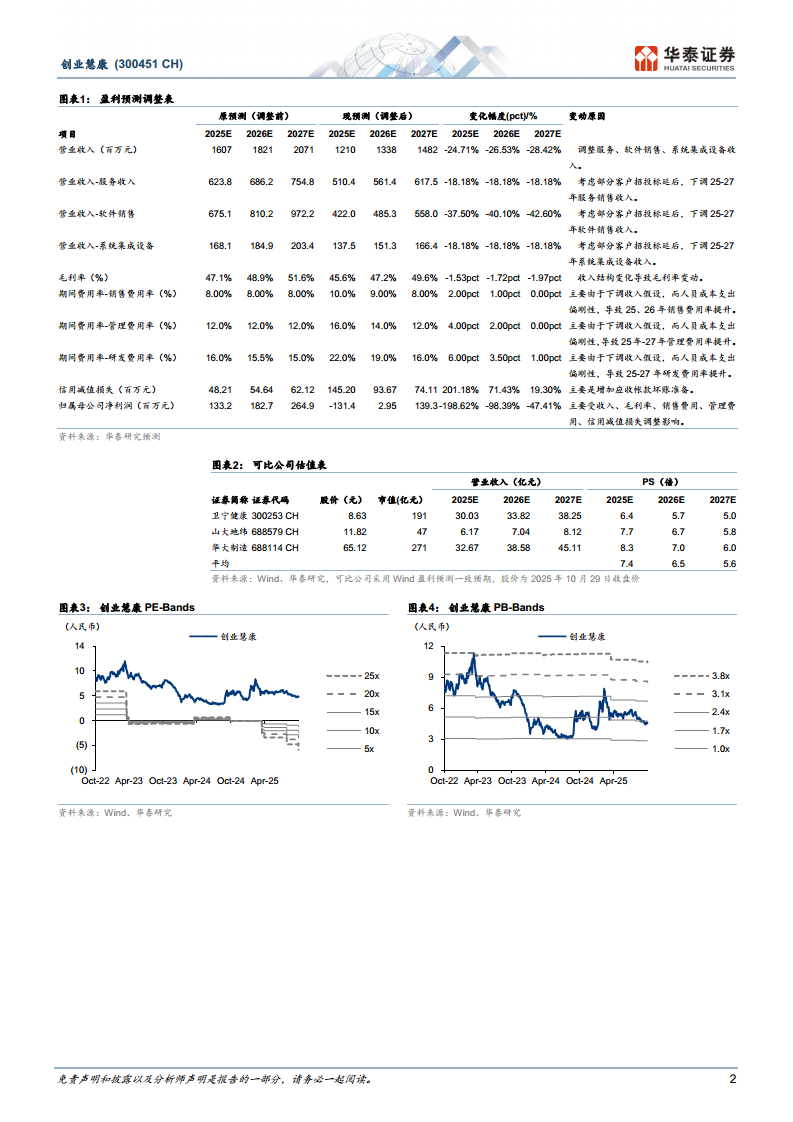

报告最后对公司的财务预测和估值进行了调整。考虑到部分项目招投标节奏延后,华泰研究下调了公司2025/2026/2027年的收入预测,分别下调25%/27%/28%至12.10/13.38/14.82亿元。盈利预测调整表显示,收入下调的主要原因在于服务收入、软件销售收入和系统集成设备收入的预测均被降低,同时信用减值损失预测显著增加(主要因应收账款坏账准备增加)。在估值方面,报告参考可比公司Wind均值6.5倍2026年PS,并考虑到AI医疗智能体推动公司商业模式升级,给予公司7.0倍2026年PS,对应目标价6.05元(前值7.26元)。投资评级维持“买入”。

总结

核心结论:短期阵痛不改长期价值,AI与信创双轮驱动未来增长

本报告对创业慧康2025年三季报进行了系统性的分析和评估。总结报告的核心要点如下:

- 短期业绩表现不佳:2025年前三季度公司营收与利润均出现显著下滑,主因是市场需求延后、新产品尚处导入期及刚性费用造成的拖累。具体数据显示,前三季度营收同比下降26.26%,归母净利润亏损1.22亿元。

- 业务亮点依然突出:尽管宏观环境承压,但公司在微观层面的业务结构正在优化。千万级订单量额齐升(数量与金额同比分别增长20%和7%),HI-HIS产品在头部医院(三级医院占比75%)的交付质量得到验证,表明公司产品竞争力依然强劲。

- 战略布局清晰:公司积极布局AI与信创两大国家战略方向。发布的AI医疗智能体有望推动商业模式从系统交付向“软件+数据服务”升级;而其在医疗信创领域的全栈适配能力,将使其在未来两年行业信创深化阶段占据先机,获取增量订单。

- 投资判断与估值:基于业绩短期承压的现实,华泰研究下调了公司未来三年的收入预测,但同时也肯定了其在AI和信创领域的长期价值,并给予了一定的估值溢价(7.0倍26年PS,高于可比公司均值6.5倍)。最终维持“买入”评级,目标价6.05元。

微信扫一扫-立即使用

微信扫一扫-立即使用