中心思想

业绩超预期驱动因素分析:收购收益与成本改善

- 梅花生物2025年Q3归母净利润12.6亿元,同比大增141%,环比增长68%,显著超出华泰预测的5.1亿元,主要源于收购协和发酵相关资产带来的合并收益约7.8亿元。

- 前三季度综合毛利率同比提升2.4个百分点至21.3%,受益于玉米、煤炭等原料成本下降,以及赖氨酸等产品销量增长带来的规模效应。

行业景气复苏预期与战略布局

- 氨基酸、味精等核心产品价格仍处近三年低位,但养殖渗透率提升、豆粕减量替代政策及消费需求复苏有望推动景气逐步修复,叠加供给格局优化,未来盈利弹性可期。

- 公司通过收购协和发酵资产新增氨基酸品类与高附加值医药氨基酸产业链,并借助境外实体加速出海战略,同时持续高分红与股份回购,助力长期价值重估。

主要内容

业绩概览

- 2025年Q3实现营收59亿元(同比-2%,环比-1%),归母净利12.6亿元(同比+141%,环比+68%);前三季度累计营收182亿元(同比-2%),归母净利30.3亿元(同比+52%),扣非净利20.2亿元(同比+14%)。

- 业绩超预期核心变量为收购海外公司产生的非经常性合并收益约7.8亿元,剔除该因素后扣非净利增长14%,体现主营韧性。

业务经营分析

赖氨酸等销量同比增长,成本端改善下25Q1-3毛利率同比上涨

- 饲料氨基酸前三季度营收81.9亿元(同比-2%),赖氨酸销量增长但苏氨酸等价格下跌(98.5%赖氨酸均价8.5元/kg同比-16%,70%赖氨酸均价5.3元/kg持平,苏氨酸均价10.0元/kg同比-5%)。

- 鲜味剂营收53.3亿元(同比-4%),味精均价7084元/吨同比-10%,但产能释放带动销量增长;医药氨基酸营收4.7亿元(同比+33%),受益于收购资产并表;大原料副产品营收29.1亿元(同比+4%);其他业务(含黄原胶)营收13.1亿元(同比-19%),黄原胶均价21.4元/kg同比-16%。

- 玉米、煤炭等原料价格下行推动综合毛利率同比提升2.4个百分点至21.3%。

行业景气展望与公司战略

氨基酸/味精景气有望逐步回暖,公司出海战略稳步推进

- 截至2025年10月29日,赖氨酸(98.5%)/70%赖氨酸/苏氨酸/味精/黄原胶价格分别为6.7/4.38/8.3/6.6/17.0元/kg,较9月末有所下降,仍处近三年低位;但下游养殖渗透率提升、消费复苏及供给格局改善下,行业景气度有望逐步修复。

- 公司通过收购协和发酵资产新增多种氨基酸品类和新菌种,延伸高附加值医药氨基酸产业链,其境外生产经营实体将助力出海战略落地。

- 2016-2024年平均分红率超50%,2019-2024年持续股份回购,2021-2025年连续员工持股计划,积极股东回报政策有望推动长期价值重估。

盈利预测与估值

- 因下半年氨基酸/味精景气修复进度低于预期,下调2025年氨基酸等销售均价,将2025年归母净利润预测由36.7亿元下调3%至35.4亿元;维持2026-2027年归母净利润约36/38亿元预测,对应EPS为1.26/1.27/1.36元。

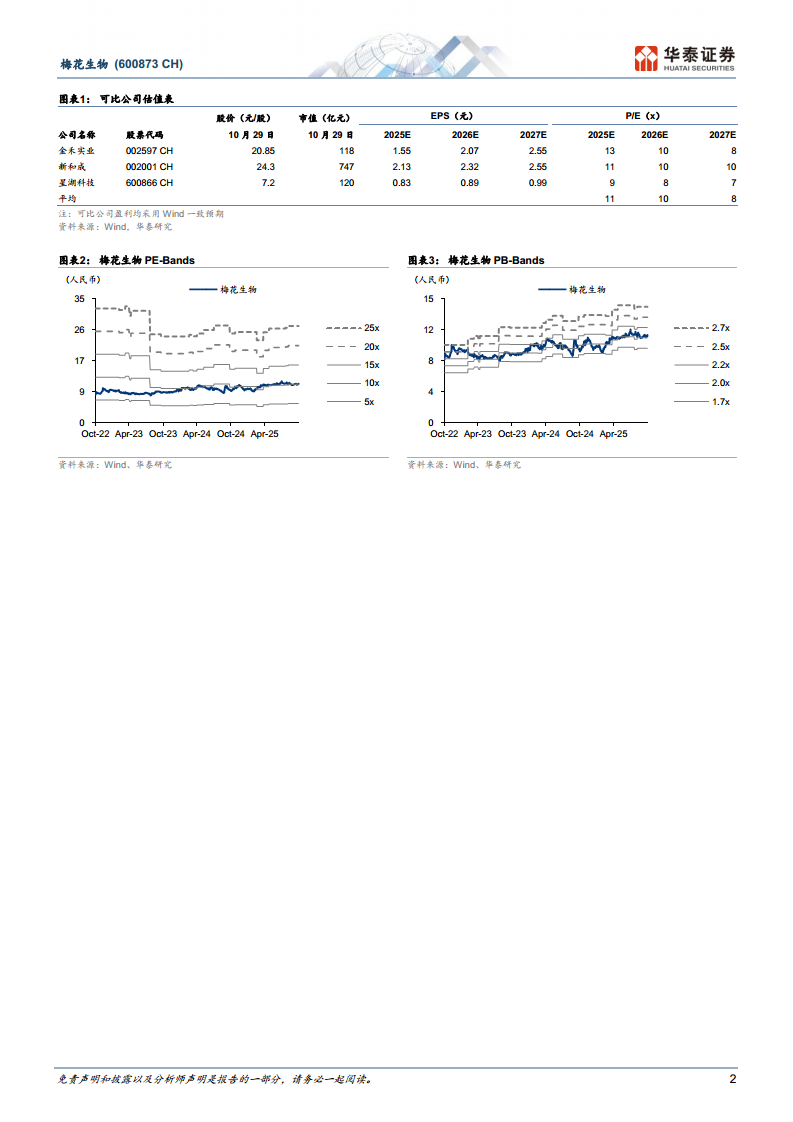

- 参考可比公司(金禾实业、新和成、星湖科技)2026年Wind一致预期平均10倍PE,给予公司2026年10倍PE,下调目标价至12.7元(前值14.41元),维持“买入”评级。

风险提示

- 资产整合及出海业务布局不及预期;下游需求复苏不及预期;氨基酸等行业竞争格局恶化;新技术进展不及预期。

总结

梅花生物2025年三季报显示,受益于收购收益及成本改善,公司Q3归母净利润超预期增长141%。尽管氨基酸、味精等核心产品价格仍处低位,但行业景气有望随养殖需求回升和供给优化逐步修复。公司通过收购协和发酵资产丰富产品线并加速出海,高分红与回购提升股东价值。华泰证券下调目标价至12.7元(基于2026年10倍PE),维持“买入”评级,提示关注资产整合与下游需求风险。

微信扫一扫-立即使用

微信扫一扫-立即使用