中心思想

核心业绩增长与战略收购驱动长期价值

本报告的核心观点认为,康龙化成在2025年前三季度展现出稳健的业绩增长态势,收入与经调整净利润均实现双位数同比增长(前三季度收入100.86亿元,同比+14.4%;经调整非IFRS归母净利润12.27亿元,同比+10.8%)。这一增长主要由实验室服务与CMC(合同制造与研发服务)两大核心业务板块领衔,其中新签订单金额持续提速(前三季度整体同比增长超13%),驱动公司将全年收入增速指引从10-15%上调至12-16%,彰显管理层对未来业务发展的充足信心。

收购佰翱得强化“全流程、一体化”战略协同

报告提出,公司拟以约13.45亿元收购佰翱得82.54%股份,该交易具有显著的强协同效应。佰翱得作为结构生物学CRO领域的领先企业,其蛋白制备、X射线晶体学及冷冻电镜等尖端技术能力与康龙化成的全球化服务体系高度互补。此次收购不仅有利于公司深化“全流程、一体化、国际化、多疗法”的战略布局,而且主要聚焦于早期药物发现阶段的增值服务。交易对价合理(对应2024年PS 6.2x、PE 26.0x),预计将为公司长期发展注入新的增长动能。

主要内容

1. 业绩稳健增长,现金流持续改善

报告指出,公司2025年1-3Q25的整体业绩保持稳健增长,尤其是第三季度表现强劲。具体来看:

- 收入结构与盈利能力:3Q25单季收入同比+13.4%,环比+9.1%;经调整non-IFRS归母净利同比+12.9%,环比+15.9%。1-3Q25综合毛利率达到34.2%,同比提升0.4个百分点,这主要得益于成本端的规模效应以及CMC业务产能利用率的提升。

- 现金流与订单趋势:1-3Q25经营活动现金流量净额达24.36亿元,同比增长37.6%,现金流水平显著改善。同期,公司新签订单金额同比增长超过13%,相比今年上半年的增速进一步加快。基于此,公司上调了25年全年收入增速指引至12-16%,显示出对行业需求回暖及自身业务拓展的强烈信心。

2. 实验室服务及CMC:双引擎驱动,新签订单持续提速

报告详细分析了公司两大核心业务的增长动因,这是整体业绩增长的主要驱动力:

- 实验室服务(旗舰业务):1-3Q25实现收入60.04亿元,同比增长15.0%。该板块新签订单金额在1-3Q25同比增长超过12%,而第三季度增速继续提升,趋势优于上半年(1H25增速超10%)。

- CMC服务:1-3Q25实现收入22.93亿元,同比增长16.0%。该板块新签订单金额同比增长约20%,实现了高于整体水平的增速。客户项目持续向后端研发阶段导流,显示出强大的项目储备和转化能力。

3. 临床CRO与大分子CGT:业务多点开花,国内外均有突破

除了两大核心板块,公司在其他业务领域也展现出积极的增长态势:

- 临床CRO:1-3Q25收入为14.40亿元,同比增长10.3%。其中国内临床开发服务及海外放射性标记科学、早期临床试验服务收入均实现了稳健增长,体现出全球化服务布局的优势。

- 大分子和细胞与基因治疗(CGT):1-3Q25收入为3.36亿元,同比增长8.1%。值得注意的是,3Q25单季该板块收入同比增长25.1%,增速显著提升,国内外业务均在此期间实现了较好突破。

4. 拟收购佰翱得:强强联合,技术与数据互补

报告重点解读了拟收购佰翱得的战略意义与财务合理性:

- 业务协同:佰翱得在结构生物学和蛋白制备领域的国际领先能力,将直接增强康龙化成在早期药物发现阶段的竞争力。佰翱得的客户群可以通过康龙化成的全流程一体化平台进行后续研发,实现双向导流。此外,双方均在AI/ML领域大力布局,技术和数据有望形成互补,提升服务效率。

- 对价分析:本次收购综合交易对价15亿元,对应佰翱得2024年PS 6.2x、PE 26.0x。报告认为,这一估值已充分考虑标的过往融资情况及可比公司估值水平,交易对价公允合理。

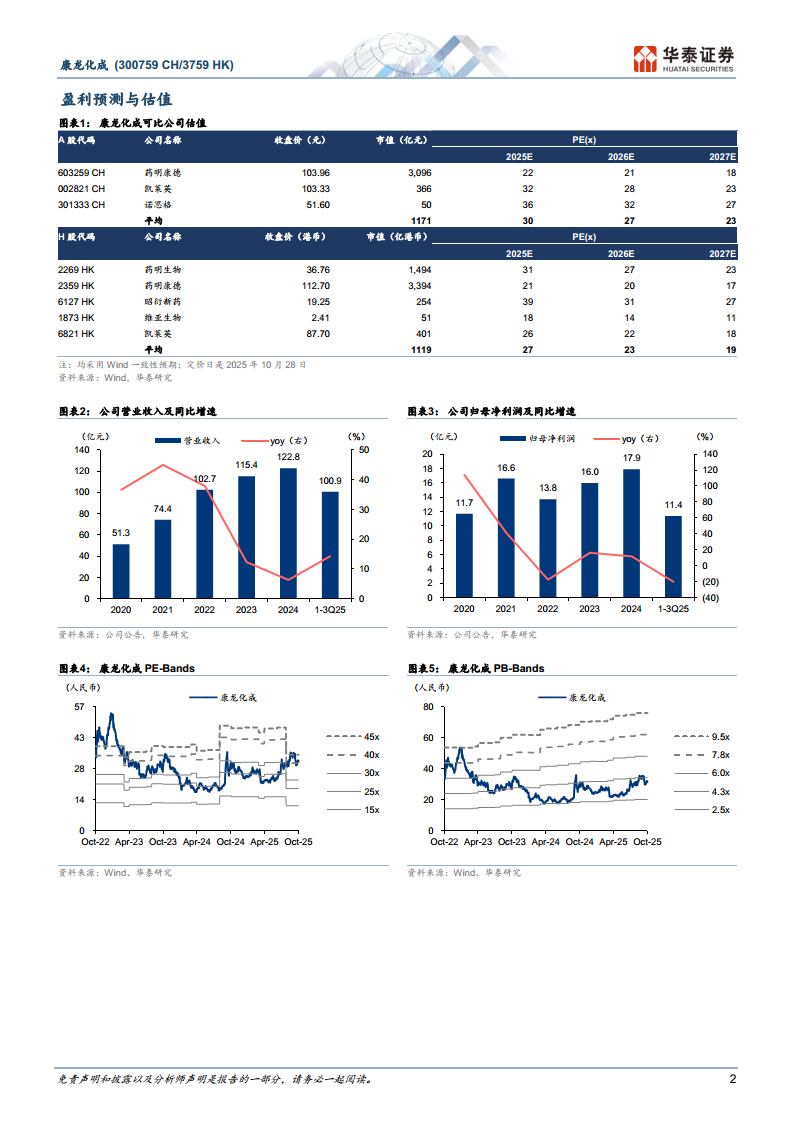

5. 盈利预测与估值调整

报告基于公司在手订单金额的提升以及费用投入的强化,更新了盈利预测与目标价:

- 盈利预测:预计公司2025-2027年归母净利润分别为17.29亿元、21.05亿元、25.29亿元,较前值略有上调(+0.1%/0.1%/0.9%)。

- 估值与评级:考虑到公司技术能力行业领先且全球化运营优势明显,报告给予A/H股2026年37x/26x PE(对应可比公司Wind一致预期均值27x/23x PE),并据此给出目标价A股43.81元、港股33.69港币(前值A股39.83元、港股28.54港币)。公司A、H股均维持“买入”评级。

6. 风险提示

报告列出了投资者需关注的主要风险:

- 政策推进不及预期风险:宏观政策环境变化可能对医药研发服务行业产生不利影响。

- 科研技术人才流失风险:公司业务高度依赖核心科研人员,人才的稳定性是关键。

- 汇率波动风险:公司业务国际化程度高,汇率波动可能影响海外收入及利润。

总结

本报告通过对康龙化成2025年三季报的详细分析,揭示了公司在行业需求逐步回暖的背景下所展现出的强劲内生增长动力。核心业务实验室服务与CMC服务订单增速持续提升,推动了公司上调年度收入指引。同时,公司盈利能力在规模效应和产能利用率提升的共同作用下得到改善,现金流状况健康。

更为关键的是,公司拟收购佰翱得的战略举措,旨在深化其在早期药物发现阶段的技术护城河,并通过全流程一体化的平台实现高效的客户引流与业务协同。收购对价合理,且双方在AI/ML领域的布局有望形成新的增长合力。整体来看,报告认为公司具备行业领先的技术与全球化运营优势,短期业绩稳健,中长期成长性预期向好,因此维持“买入”评级,并上调了目标价。

微信扫一扫-立即使用

微信扫一扫-立即使用