中心思想

恒瑞医药1-3Q25业绩稳健增长,创新与BD驱动长期价值

恒瑞医药2025年前三季度业绩表现稳健,营收和归母净利润均实现双位数增长。报告核心观点在于,公司业绩增长主要由国内创新药持续放量以及海外授权(BD)交易带来的里程碑付款所驱动。财务数据显示,1-3Q25公司实现营收231.9亿元(+14.9% yoy),归母净利润57.5亿元(+24.5% yoy),扣非净利润55.9亿元(+21.1% yoy)。特别是3Q25,公司确认了与GSK的5亿美元BD交易首付款,导致合同负债较中报增加38亿元,这成为表观业绩的重要增量。

从业务结构看,公司的创新药收入占比持续提升,已从2024年的51.8%预计提升至2025年的56.2%,这表明公司正成功从仿制药向创新药转型。同时,公司费用管控成效显著,1-3Q25销售/管理/研发费用率分别为29.2%/9.2%/21.3%,同比均有所下降,带动净利率同比提升1.9个百分点至24.8%,反映出公司盈利能力在持续改善。

报告同时强调,公司的BD战略持续兑现,除GSK交易外,还达成了与Braveheart Bio和Glenmark Specialty的两笔总额超20亿美元的交易。这些BD交易不仅为公司带来了直接收益,更重要的是验证了公司的研发实力,并为其产品全球化布局奠定了基础。鉴于公司强劲的增长趋势和新产品获批节奏,分析师维持“买入”评级,并上调了盈利预测。

主要内容

一、1-3Q25 营收及利润稳健增长

1-3Q25核心财务数据

报告显示,公司1-3Q25实现营收231.9亿元(+14.9% yoy),归母净利润57.5亿元(+24.5% yoy),扣非净利润55.9亿元(+21.1% yoy)。其中,3Q25单季度收入74.3亿元(+12.7% yoy),归母净利润13.0亿元(+9.5% yoy),扣非净利润13.2亿元(+16.9% yoy)。分析师推测3Q25公司没有大额BD收入确认,因此内生收入利润增速与表观差异不大,表明核心业务增长稳健。

全年业绩展望

考虑到25年三季报中合同负债较25年中报增加38亿元(主要来自7月与GSK的BD交易5亿美元首付款),叠加国内创新药及海外美国白紫首仿加速放量,分析师预计25年表观收入超330亿元,归母净利润85-90亿元,归母净利润增速达35%以上。数据显示,公司经营基本面强劲,有望实现全年高增长目标。

二、费用率同比下降,带动净利率提升

关键费用指标变化

报告指出,公司持续提质增效,1-3Q25公司销售/管理/研发费用率分别为29.2%/9.2%/21.3%,分别同比-1.1/-0.1/-1.2pct。其中3Q25公司销售/管理/研发费用率分别为32.2%/11.3%/23.1%,分别同比-0.8/+0.7/+0.2pct。费用率的优化主要得益于销售费用率持续下降,反映出公司营销效率的提升。

盈利能力分析

1-3Q25公司归母净利润率为24.8%,同比+1.9pct;3Q25归母净利润率为17.5%,同比-0.5pct。展望全年,考虑到24年研发费用率基数较高(主要在3季度),分析师预计公司25年归母净利润率有望持续提升。主要财务比率数据显示,公司ROE从2023年的10.43%预计提升至2025年的16.34%,盈利能力显著增强。

三、新产品陆续获批,创新药占比持续提升

新产品获批进展

报告回顾了25年公司多款重磅产品的获批情况:艾玛昔替尼(JAK1抑制剂,3M25获批)、瑞康曲妥珠单抗(HER2 ADC,5M25获批)、泽美妥司他片(EZH2抑制剂,8M25获批)。其中,艾玛昔替尼和瑞康曲妥珠单抗即将开启医保谈判,有望通过准入带来销售放量。此外,HRS9531(GLP-1/GIP)已于9M25递交NDA,有望26年获批上市。

创新药收入增长预测

考虑到25-26年多款大单品陆续获批上市销售,且适应症不断拓展,分析师预计公司的创新药收入将持续快速增长。数据显示,预计25/26/27年创新药扣BD收入占比分别有望达56.2%/64.4%/71.3%(24年创新药扣BD收入占比为51.8%)。这一趋势表明公司正在加速向创新药企转型。

四、BD持续兑现,GLP-1系列产品有望迎来海外进展

新BD交易汇总

报告指出,9M25公司达成两笔新BD:1)与Braveheart Bio就Myosin抑制剂达成总金额10.88亿美元的交易;2)与Glenmark Specialty就瑞康曲妥珠单抗达成总金额超11亿美元的交易。这些交易进一步验证了恒瑞研发管线的全球价值。分析师认为后续潜在BD产品还包括Amylin、HSR4597(IL-4Rα抗体偶联)以及自免双抗系列。

海外临床进展

报告特别强调了GLP-1系列产品的海外进展:Kailera于10M25完成6亿美元融资,HRS9531(GLP-1/GIP)有望今年底进入全球III期临床;HRS7535(GLP-1小分子)也有望26年开展全球III期。此外,TSLP下半年将披露国内II期数据,有望成为恒瑞第一个BIC产品。这些进展表明恒瑞的国际化战略正在稳步推进。

五、盈利预测与估值

盈利预测调整

报告对盈利预测进行了微调:考虑部分产品销售节奏短期放缓,调整2025-2027年归母净利润至87.5/111.1/134.8亿元(相比前值下调0.1%/0.4%/0.3%),对应EPS为1.32/1.67/2.03元。财务数据表显示,2024年归母净利润为63.37亿元,意味着25年同比增长38.12%,26/27年分别增长26.98%/21.27%。

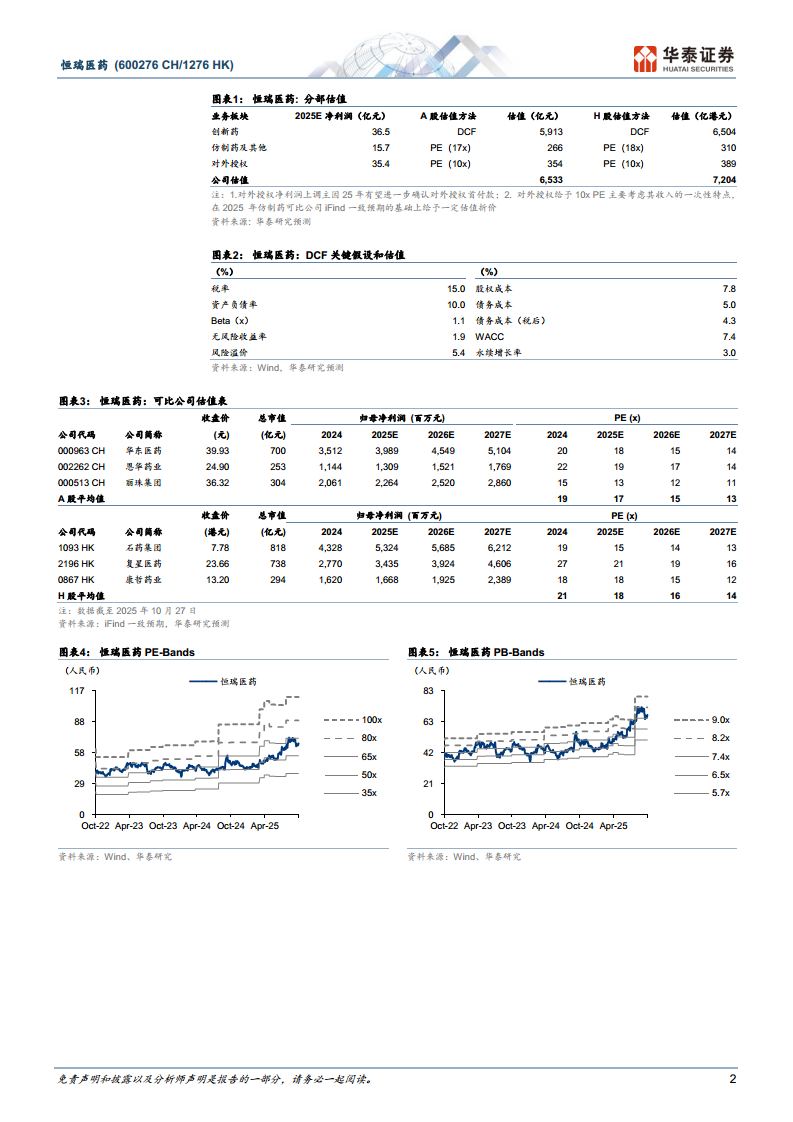

估值方法

基于公司仿制药业务保持稳定、创新药逐步放量,报告采用SOTP估值法分别给予A/H股估值6,533亿元/7,204亿港元。分部估值具体为:创新药DCF估值5,913亿元,仿制药PE估值266亿元,对外授权PE估值354亿元。DCF关键假设包括:税率15%、WACC 7.4%、永续增长率3.0%,目标价对应A股98.43元/港股108.53港元。

总结

恒瑞医药2025年三季报展现了公司作为中国创新药龙头的强劲经营态势。从营收结构看,1-3Q25收入同比增长14.9%,利润端增速(+24.5%)显著快于收入端,表明公司经营质量持续提升。费用率的优化(销售费用率同比下降1.1pct)和产品组合向高毛利创新药的切换(创新药占比预计从51.8%提升至56.2%)是利润增长的核心驱动力。

从业务发展看,公司形成了“国内创新药+海外BD”的双轮驱动模式。国内方面,艾玛昔替尼、瑞康曲妥珠单抗等重磅产品获批上市,HRS9531即将获批,为未来2-3年的收入增长提供了确定性。海外方面,GSK、Braveheart Bio、Glenmark等BD交易的持续兑现,不仅验证了恒瑞研发管线的全球吸引力,也为公司带来了可观的现金流。特别是GLP-1/GIP系列产品(HRS9531)即将进入全球III期临床,有望成为公司在代谢领域的重磅品种。

综合来看,分析师认为公司处于“研发产出期+国际拓展期”的关键阶段,预计2025年营收超330亿元、归母净利润85-90亿元(同比增速35%+)。基于SOTP估值法给予A/H股目标价98.43元/108.53港元,维持“买入”评级。主要风险点在于产品研发进展不及预期、产品销售不及预期以及核心技术人员流失。

微信扫一扫-立即使用

微信扫一扫-立即使用