中心思想

在手订单高增驱动业绩指引上调

药明康德2025年三季报核心亮点在于在手订单同比增长41.2%至598.8亿元,公司据此二次上调全年收入增速指引至17-18%(此前为13-17%),反映CRDMO模式强劲需求及产能释放节奏,为2026年延续增长奠定基础。

小分子与多肽业务双轮驱动增长

小分子CDMO前三季度收入142.4亿元(+14.1%),TIDES业务收入78.4亿元(+121.1%),多肽固相合成反应釜总体积超10万升。两大核心业务凭借技术创新与产能扩建,在行业投融资波动中逆势突破,构成公司营收与在手订单的主要增量来源。

主要内容

投资要点(业绩与估值)

- 盈利预测上调:预测2025-2027年营业收入440.17/488.54/559.00亿元,归母净利润161.85/146.78/168.84亿元,EPS分别为5.42/4.92/5.66元。采用PE估值法,给予2025年扣非归母净利润30倍估值,对应目标价137.06元,维持增持评级。

- 在手订单与增长逻辑:截至2025年9月末持续经营业务在手订单598.8亿元(+41.2%),保障2026年业绩延续稳健增长。公司聚焦CRDMO核心业务,经调整non-IFRS归母净利率水平有望进一步提升。

小分子CDMO业务

- 收入与项目:前三季度收入142.4亿元,同比+14.1%。商业化及临床III期阶段前三季度合计净增15个项目。

- 产能建设:持续推进原料药产能,预计2025年底小分子原料药反应釜总体积超4000kL。

TIDES业务(多肽及寡核苷酸)

- 增长与客户:前三季度收入78.4亿元,同比+121.1%。TIDES D&M服务客户数同比+12%,服务分子数量同比+34%。

- 产能爬坡:2025年9月提前完成泰兴多肽产能建设,多肽固相合成反应釜总体积已提升至超10万L。

生物学与临床业务

- 实验室分析测试:前三季度收入29.6亿元,同比+2.7%。药物安全性评价业务收入同比恢复正增长,持续保持亚太行业领先。

- 临床CRO及SMO:收入12.1亿元。公司作价28亿元向高瓴投资出售中国区临床服务研究业务100%股权,聚焦CRDMO核心。

公司上调全年业绩指引

- 预计2025年持续经营业务收入重回双位数增长,增速从13-17%上调至17-18%。经调整non-IFRS归母净利率有望提升。

风险提示

- 中美地缘不确定性风险

- 美国关税风险

- 药企研发费用下降风险

- 全球生物医药投融资增速下滑风险

- 汇率波动风险

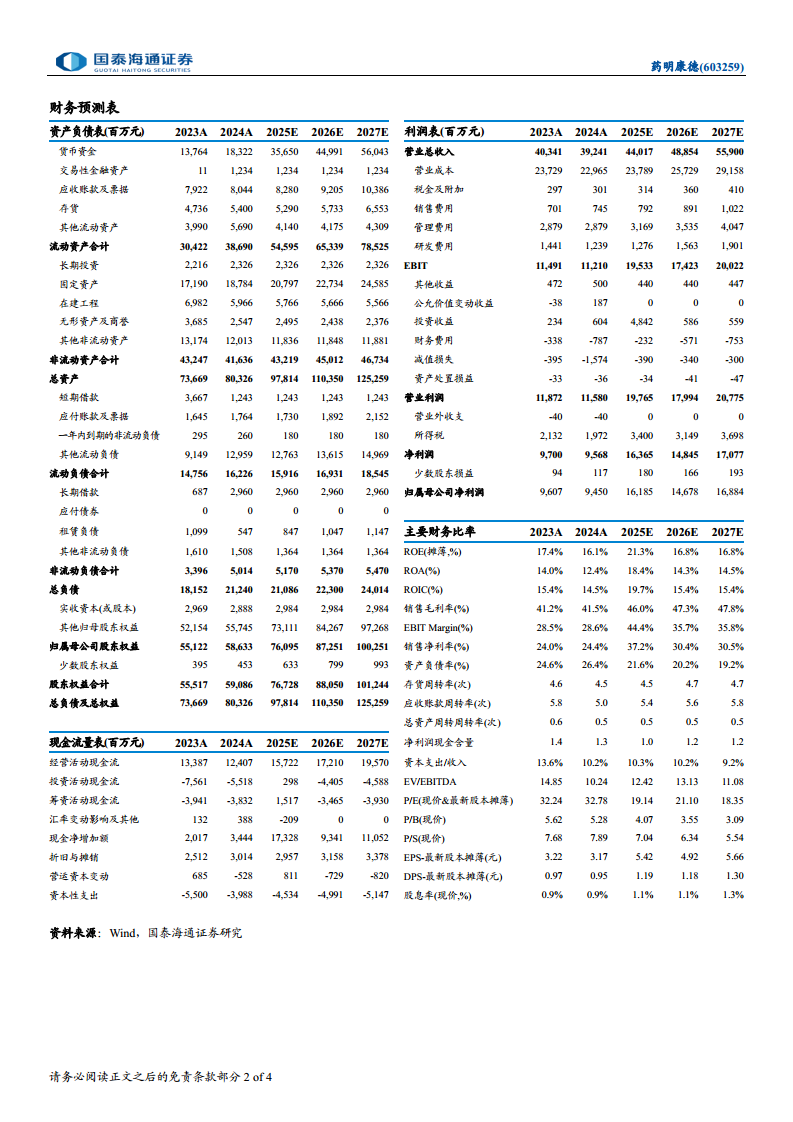

财务摘要及预测

- 报告附有2023-2027年资产负债表、利润表、现金流量表及主要财务比率。关键指标:2025年归母净利润增速71.3%,PE(现价)19.14倍;2026年EPS 4.92元,PE 21.10倍;净资产收益率(ROE)2025年21.3%。

可比公司估值

- 对比凯莱英(2025E PE 33x)、康龙化成(33x)、博腾股份(剔除后平均值33x),药明康德2025E PE 19x,估值低于行业平均,具备吸引力。

总结

药明康德2025年第三季度业绩报告显示,公司凭借小分子CDMO和TIDES业务的双重强劲增长,以及大规模在手订单(+41.2%)的支撑,连续上调全年收入指引至17-18%。生物科学业务稳健恢复,临床业务剥离聚焦核心能力。财务预测反映2025年归母净利润高增71.3%,但需持续关注地缘政治、投融资波动及汇率等风险。当前股价对应2025年PE约19倍,低于可比行业均值,结合产能扩建与订单高增,公司2026年有望延续稳健增长。

微信扫一扫-立即使用

微信扫一扫-立即使用