中心思想

业绩修复趋势确立,三季度利润显著改善

2025年第三季度,公司实现归母净利润1.01亿元,同比增长116.40%,环比大幅修复。前三季度营收10.42亿元(同比+7.38%),归母净利润1.61亿元(同比-4.85%),但单季利润已明显扭转颓势。核心驱动来自猪口蹄疫苗销量同比+50%、非口苗核心产品量价齐升,以及禽用、反刍、宠物疫苗等品类共同放量,显示出在行业竞争激烈背景下,公司凭借多品类布局和渠道优化的强劲成长能力。

非瘟疫苗临床有序推进,打开长期增长空间

非瘟亚单位疫苗首个临床试验场已完成一针免疫,计划于2025年12月底进行第一轮攻毒、2026年3月底进行第二轮攻毒,后续评审有望加速。同时,公司在越南同步进行注册,增量市场空间进一步打开。若疫苗成功上市,将显著拓宽公司成长天花板,并重塑动物疫苗行业竞争格局。

主要内容

投资评级与业绩概览

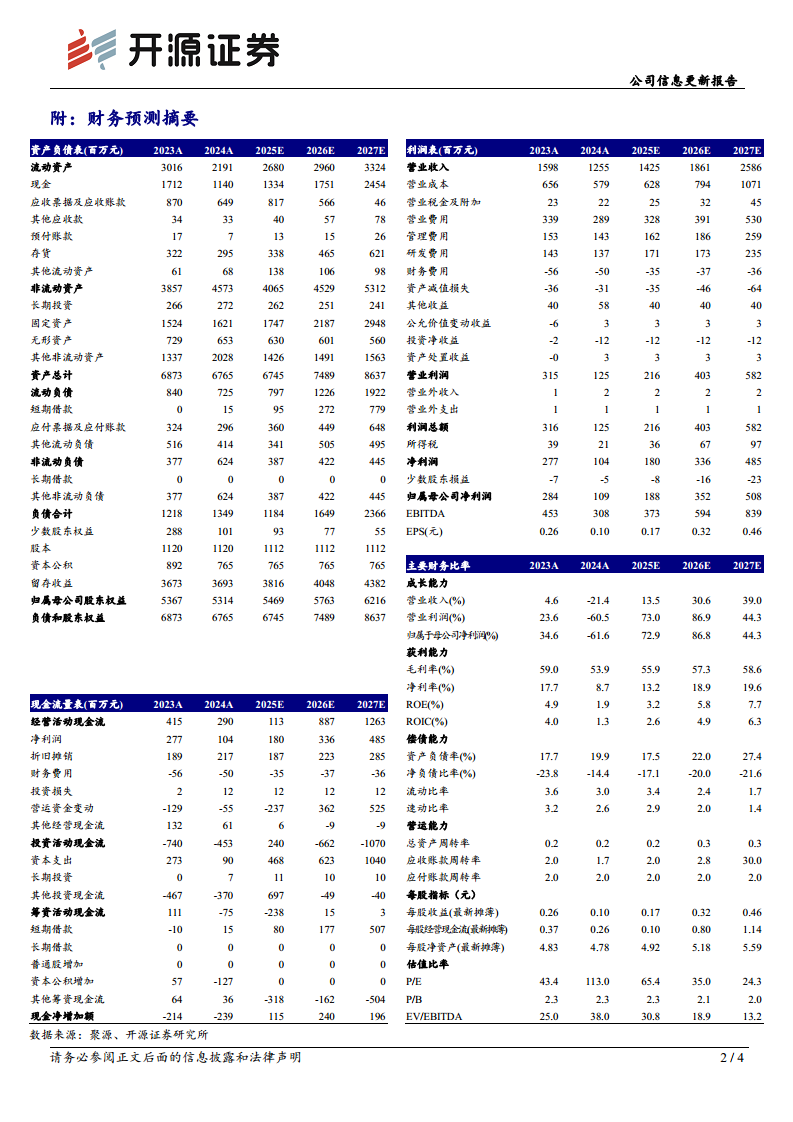

维持“买入”评级。预计2025-2027年归母净利润分别为1.88/3.52/5.08亿元,对应PE为65.4/35.0/24.3倍。2025年Q1-Q3营收10.42亿元(同比+7.38%),归母净利润1.61亿元(同比-4.85%);单Q3营收4.23亿元(同比+17.76%),归母净利润1.01亿元(同比+116.40%)。公司盈利修复向上,核心单品持续放量,成长动能强劲。

核心产品放量与市场拓展

猪用疫苗:核心单品量价齐升

猪口蹄疫苗销量同比+50%;非口苗完善营销渠道并拓展大客户市场,核心产品量价齐升;圆支苗营收同比+15%;腹泻苗营收同比+120%;一针三防组合带动猪瘟疫苗营收同比+50%以上;伪狂苗营收同比+10%。

禽用疫苗:直销渠道表现亮眼

禽用疫苗直销渠道营收同比+40%,通过大客户开发和渠道整合实现快速增长。

反刍疫苗:新品推陈出新持续放量

牛二联、布病苗等品种推陈出新,羊苗营收同比+40%,反刍板块成为新增长极。

宠物疫苗与国际业务:新增长极加速成长

猫三联疫苗通过线上线下协同放量;国际业务2025年Q1-Q3营收增长超1600万元,海外市场开拓成效显著。

研发创新与非瘟疫苗进展

研发投入持续增加

2025年Q1-Q3研发费用0.96亿元,同比+9.08%,公司重视研发创新,为新品储备奠定基础。

非瘟疫苗临床试验有序推进

首个临床试验场一针免疫已完成,计划2025年12月底第一轮攻毒、2026年3月底第二轮攻毒,后续评审有望加速。同时,在越南同步注册,打开国际市场空间。

财务稳健与估值

截至2025年9月末,资产负债率16.06%(同比-3.55pct),账面货币资金13.45亿元(同比+5.24%),财务结构稳健。预计2025-2027年毛利率从55.9%升至58.6%,净利率从13.2%升至19.6%,盈利能力持续改善。当前股价对应2025年PE 65.4倍,反映市场对非瘟疫苗的预期。

总结

生物股份2025年三季度业绩显著修复,单季利润同比增长逾一倍,核心产品线(口蹄疫苗、非口苗、禽用、反刍、宠物及国际业务)多点开花,成长动能强劲。公司资产负债率低、现金充裕,研发投入持续增长。非瘟亚单位疫苗临床试验按计划推进,国内外布局拓宽长期空间,有望成为公司业绩爆发的重要催化剂。虽然猪价波动及研发进度存在不确定性,但公司凭借创新和渠道优势在动物保健行业竞争中保持领先,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用